상반기 음극재 40% 성장…한·일 점유율 한자릿수 그쳐

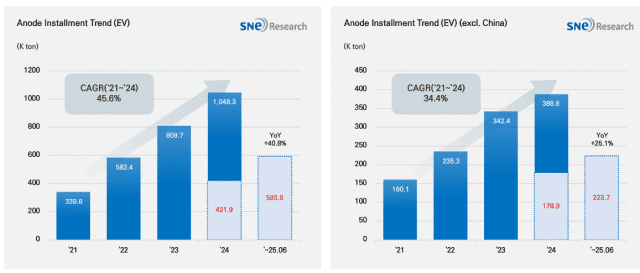

세계 음극재 시장이 성장하는 가운데 중국 기업들이 95% 점유율로 압도적인 우위를 유지한다. 반면, 한국과 일본 기업들의 점유율은 한자릿수에 머물고 있다. 12일 시장조사업체 SNE리서치에 따르면 올해 1~6월 전 세계 전기차(EV, PHEV, HEV) 시장에서 사용된 음극재 총 적재량은 약 59만3천800톤으로, 전년 동기 대비 40.8% 증가하며 견조한 성장세를 이어갔다. 중국을 제외한 시장에서는 22만3천700톤을 기록하며 25.1% 성장에 그쳤다. 상대적으로 완만한 증가세를 보였으나, 안정적인 성장 흐름은 유지되고 있다. 업체별 시장 점유율을 살펴보면, 샨샨(13만7천400톤)과 BTR(11만500톤)이 각각 1위와 2위를 차지하며 글로벌 음극재 시장을 견인하고 있다. 이들은 CATL, BYD, LG에너지솔루션 등 주요 배터리 제조사에 공급하며 안정적인 고객 기반과 대규모 생산 역량을 동시에 확보한 것이 강점이다. 이외에도 상타이(6만2천200톤), 카이진(5만6천400톤), 신줌(4만1천100톤), 지첸(4만400톤) 등이 상위권에 포진하며, 전년 대비 40~70%에 달하는 높은 성장률을 기록해 두각을 나타냈다. 법인 국적별 점유율을 보면, 중국 기업들이 전체 시장의 약 95%를 차지하며 절대적인 우위를 이어가고 있다. 이들은 생산능력 확대와 기술 고도화를 기반으로 시장 지배력을 더욱 공고히 하고 있으며, 전기차 시장 확대에 따라 실리콘 복합 음극재(Si-Anode)의 채택이 증가하면서 주요 배터리 제조사들과의 협력도 더욱 강화되는 추세다. 한국 기업들의 점유율은 2.8% 수준에 머무르고 있으나, 포스코와 대주전자재료를 중심으로 주요 셀 메이커와의 협업을 확대하며 시장 진입을 본격화하고 있다. 반면 일본 기업들은 2.3%의 점유율로 상대적으로 낮은 존재감을 보이고 있으며, 히타치, 미츠비 등은 기존 고객 기반에 의존한 보수적인 전략 기조를 유지하면서 점진적으로 경쟁력이 약화되고 있는 모습이다. 올 들어 글로벌 음극재 시장은 기존 흑연 기반 제품에 대한 안정적인 수요가 이어지는 가운데, 실리콘 복합 음극재 상용화가 본격화되면서 본격적인 기술 전환 국면에 접어들었다. 중국 주요 기업들이 실리콘 음극재 대량 생산체제를 구축하며 시장 주도권을 확보하고 있는 반면, 미국과 유럽은 중국산 흑연에 대한 의존도를 낮추기 위해 공급망 재편과 소재 자립화 정책을 적극 추진하고 있다. 현재 음극재 시장은 흑연 중심 전통 수요가 유지되는 동시에, 실리콘과 리튬메탈 계열 차세대 소재의 상용화가 병행되는 이원화 구조로 재편되는 양상이다. SNE리서치는 "기술 전환 속도와 원재료 확보 능력이 향후 기업 경쟁력을 결정지을 주요 요소로 부상하고 있다"며 "고성능 전기차와 전고체 배터리 시대를 이끌 핵심 소재로서 실리콘 음극재 중요성도 빠르게 커질 것"이라고 전망했다.