[안광섭 AI 진테제] 빅테크 5사 실적이 말하는 것...대한민국 미래 보여줘

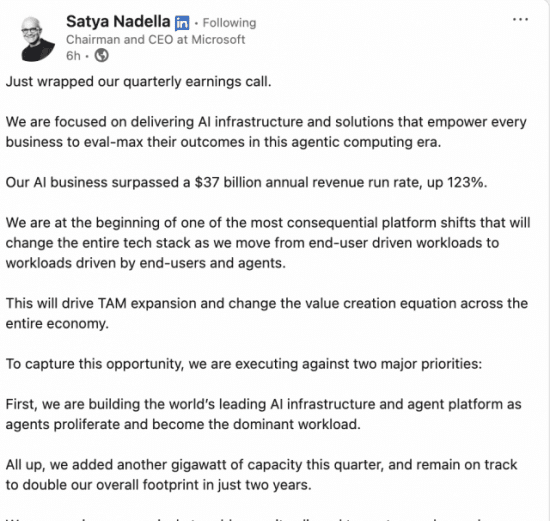

미국 빅테크 5개 기업이 지난 한 주 1분기 실적을 발표했다. 매출과 이익은 모두 시장 예상을 큰 폭으로 상회했다. 그러나 같은 주에 시장이 빅테크에 던진 평가는 극과 극으로 갈렸다. 알파벳(Alphabet)은 약 10% 급등했고, 메타(Meta)는 9% 가까이, 마이크로소프트(Microsoft)는 4% 하락했다. 같은 분기, 같은 호실적 묶음을 두고 시장이 다르게 반응한 이유는 한 가지다. 인공지능(AI) 인프라에 쏟아붓는 자본 지출(CapEx)이 실제 매출로 전환된다는 증거를 누가 더 설득력 있게 제시했느냐였다. 이번 1분기는 빅테크의 AI 베팅이 처음으로 본격적인 시험대에 오른 변곡점이다. 그리고 그 시험대는 한국 기업에도 이미 다른 형태로 도착해 있다. 1. 역대 매출과 마이너스 FCF, 한 분기의 두 얼굴 이번 분기 빅테크 5사의 실적은 거의 모든 측면에서 사상 최고치를 다시 썼다. 알파벳은 매출 1099억 달러(전년 동기 대비 +22%), 영업이익 397억 달러(+30%), 순이익 626억 달러(+81%)를 기록했다. 메타는 매출 563억 달러(+33%), 주당순이익(EPS) 10.44달러(+62%)로 컨센서스를 큰 폭으로 상회했다. 마이크로소프트는 매출 829억 달러(+18%), 영업이익 384억 달러(+20%)를 기록했다. 아마존은 매출 1815억 달러(+17%), AWS 매출 376억 달러(+28%)로 클라우드 부문이 최근 15분기 중 가장 빠른 성장을 보였다. 애플조차 매출 1112억 달러로 사상 최고의 3월 분기 실적을 발표했다. 여기까지만 보면 빅테크의 AI 인프라 베팅을 둘러싼 회의론은 잠시 무력화된 듯 보인다. 그런데 같은 보고서의 뒤편에는 다른 얼굴이 있다. 가장 극적인 숫자는 아마존의 잉여현금흐름(FCF, Free Cash Flow, 영업현금흐름에서 자본 지출을 차감한 값으로 회사가 자유롭게 쓸 수 있는 현금)이다. 직전 12개월(TTM) 기준 12억 달러로, 1년 전 같은 기간 259억 달러에서 95% 감소했다. 모건스탠리는 2026년 연간 FCF가 마이너스 170억 달러, 뱅크오브아메리카(BofA)는 마이너스 280억 달러까지 떨어질 것으로 추정한다. 메타는 바클레이즈 추정으로 FCF가 90% 가까이 감소할 전망이다. 한때 '캐피털 라이트(capital-light, 자본 경량형)' 비즈니스의 대명사였던 메타가 자본 집약형 기업으로 빠르게 변모하고 있다는 평가가 나오는 이유다. 원인은 한 가지로 수렴한다. 알파벳·아마존·마이크로소프트·메타 4사의 2026년 자본 지출 합계는 7250억 달러로 상향 조정됐다. 파이낸셜타임스(Financial Times) 보도 기준이다. 전년 4100억 달러 대비 77% 증가한 수치다. 회사별로 보면 아마존 2000억 달러, 알파벳 1800억~1900억 달러, 메타 1250억~1450억 달러, 마이크로소프트 1900억 달러다. 마이크로소프트만 보면 시장 컨센서스 1520억 달러를 약 380억 달러나 웃돌았다. 이 숫자가 어느 정도인지 가늠하려면 단위 자체를 환산해야 한다. 7250억 달러는 환율 약 1400원 기준으로 1015조 원 규모다. 한국 정부의 2026년 AI 예산 10조 1000억 원과 비교하면 약 100배다. 다시 말해, 빅테크 4사가 1년에 인프라에 쓰는 돈이 한국 정부 AI 예산의 약 100년 치다. 2. 시장은 왜 FCF 95% 감소를 용인했을까 마이너스 FCF는 일반적으로 시장이 가장 싫어하는 신호다. 회사가 영업으로 번 돈보다 더 많은 돈을 쓰고 있다는 뜻이기 때문이다. 그런데 이번 분기의 시장 반응은 그 통념과 어긋난다. 알파벳은 자본 지출 가이던스를 1750억~1850억 달러에서 1800억~1900억 달러로 상향 조정했고, 최고재무책임자(CFO) 아낫 아쉬케나지는 "2027년 자본 지출은 2026년 대비 큰 폭으로 증가할 것"이라고 명시했다. 그럼에도 알파벳 주가는 약 10% 급등했다. 같은 날 메타는 자본 지출을 1150억~1350억 달러에서 1250억~1450억 달러로 상향했고, 시장은 9% 가까운 하락으로 응답했다. 이 차이가 이번 분기의 핵심 메시지다. 알파벳이 시장에 보여 준 것은 명확했다. 구글 클라우드(Google Cloud) 매출은 전년 동기 대비 63% 성장했고, 잔여 의무 계약(RPO, 회사가 이미 수주했지만 아직 매출로 인식하지 않은 계약 잔액) 성격의 클라우드 백로그는 4600억 달러 규모로 직전 분기 대비 거의 두 배가 됐다. 더 결정적인 숫자는 따로 있다. 알파벳의 생성형 AI 모델 기반 제품 매출이 전년 대비 약 800% 증가했고, 순다르 피차이(Sundar Pichai) CEO는 "현재 컴퓨팅 용량이 부족(compute constrained)한 상황입니다"라고 명시했다. 수요가 공급을 초과한다는 뜻이다. 회사가 정의하는 'AI 매출' 카테고리라는 점을 감안해도, 가속도 자체는 정의 문제로 설명되지 않는다. 마이크로소프트도 비슷했다. AI 사업 연간 매출 런레이트(ARR, 현재 수준의 매출이 1년간 지속됐을 때의 환산 매출)는 370억 달러로 전년 대비 123% 성장했고, RPO는 6270억 달러(+99%)에 이른다. 애저(Azure) 클라우드는 환율 영향을 제외하고 39% 성장했다. 사티아 나델라(Satya Nadella) CEO는 콘퍼런스콜에서 "2026년 내내 용량 부족 상태가 지속될 것입니다"라고 발언했다. 부동산 시장으로 비유하자면, 착공한 모든 단지가 완공 전에 분양 완료된 상태에 가깝다. 자본 지출이 곧 매출 인식 시점이 되어 가는 셈이다. 반면 메타가 자본 지출을 상향 조정한 사유는 결이 달랐다. 회사 측 설명에 따르면 상향분의 상당 부분은 "수요 폭증"이 아니라 "부품 가격 상승, 특히 메모리 가격 상승"이었다. 마크 저커버그 CEO는 '슈퍼인텔리전스(superintelligence)' 비전을 제시했지만, 시장이 듣고 싶어 한 것은 비전이 아니라 '이미 팔린(pre-sold) 매출'이었다. 알파벳의 백로그 4600억 달러나 마이크로소프트의 RPO 6270억 달러 같은 숫자가 메타에는 없다. 요약하면 이번 분기 시장이 학습한 새 기준은 다음과 같이 정리된다. 자본 지출은 매출 가시성으로 환산되는 비율로만 평가받는다.매출 가시성을 입증하지 못하면 자본 지출 1달러는 1달러의 손실로 본다. 입증하면 자본 지출 1달러를 미래 매출의 선행 지표로 본다. 알파벳은 후자를, 메타는 전자를 시장에서 받아 든 분기였다. 여기서 데이터를 보는 시각으로 한 가지 짚어둘 대목이 있다. 마이크로소프트의 'AI 사업 ARR 370억 달러, +123%'는 회사가 자체 정의한 'AI 매출'이다. 정의 차이로 회사 간 절대 비교는 까다롭다. 그러나 세 클라우드(구글 클라우드 +63%, 애저 +39%, AWS +28%)가 동시에 가속화하는 현상은 정의 문제로 설명되지 않는다. 오히려 가속 동시성이 이번 변곡점의 진짜 신호다. 3. 메모리 호황 너머, 한국이 응답하지 못한 질문 빅테크의 자본 지출 7250억 달러는 어딘가로 흐른다. 그 흐름의 가장 큰 1차 수혜자는 명확하다. 한국의 메모리 반도체 기업이다. SK하이닉스는 1분기 매출 52조 5763억 원, 영업이익 37조 6103억 원, 영업이익률 72%를 기록했다. 분기 사상 최초로 매출 50조 원을 돌파했고 영업이익률도 창사 이래 최고치를 갈아치웠다. 회사는 차입금을 다 갚고도 순현금 35조 원을 보유한다. 1분기 한 분기 만에 현금성 자산이 19조 4000억 원 늘었다. 빅테크의 마이너스 FCF와 정확히 대칭되는 그림이다. 삼성전자는 더 폭발적이다. 1분기 매출 133조 9000억 원, 영업이익 57조 2000억 원으로 전년 동기 대비 매출 +69%, 영업이익은 +756% 증가했다. 반도체를 담당하는 디바이스솔루션(DS) 부문 영업이익률은 65.7%로 엔비디아(NVIDIA, 65.0%)와 TSMC(58.1%)를 모두 제쳤다. 1분기 D램 평균판매가격(ASP)은 전 분기 대비 60% 중반, 낸드플래시 ASP는 70% 중반 상승했다. 트렌드포스(TrendForce) 데이터에 따르면 2분기에도 D램 가격은 추가로 60% 안팎 상승이 예상된다. 마이크로소프트가 자본 지출 상향분 250억 달러 중 상당 부분을 "메모리 칩과 부품 가격 상승" 때문이라고 직접 명시한 대목은 시사적이다. 빅테크의 마이너스 FCF는 한국 메모리의 영업이익률 70%대로 직결되는 구조다. 여기까지는 어렵지 않게 그려진다. 한국 메모리 회사는 이번 사이클의 1차 승자다. 문제는 1차 승자에 머물 것이냐다. 같은 1분기, 한국 응용 단계 기업들은 정반대 신호를 보내고 있다. 네이버는 매출 3조 2411억 원, 영업이익 5418억 원으로 견조한 실적을 냈지만 영업이익률은 17% 안팎에 머물렀고, 직전 분기 대비 영업이익은 오히려 줄었다. 회사가 GPU 등 AI 인프라에 대규모 투자를 시작했기 때문이다. 증권가 전망에 따르면 네이버는 GPU 구매에 연간 1조 원 이상을 투입할 것으로 보인다. 카카오는 톡비즈 광고로 본업을 견조하게 끌고 있지만, AI 서비스 '카나나'의 수익화에 대해서는 "올해는 수익화 원년이 아닐 것"이라는 평가가 일반적이다. 비율로 보면 더 선명하다. 네이버 GPU 투자 1조 원은 빅테크 4사 자본 지출 합계 1015조 원의 1000분의 1 수준이다. 응용 단계 매출화 사이클의 시작점이 바로 인프라인데, 그 인프라 격차가 1000배다. 다시 말해 한국 응용 기업들의 위치는 빅테크가 1년 전 있던 자리, 아니 그보다 더 뒤다. 시간 격차가 크다는 점만이 문제가 아니다. 사이클의 시계 자체가 어긋나고 있다는 점이 더 본질적이다. 4. 메모리 사이클 시계와 응용 사이클 시계 메모리 호황은 빅테크의 자본 지출이 정점을 찍는 동안 지속된다. 알파벳은 이미 "2027년 자본 지출이 2026년 대비 큰 폭으로 증가할 것"이라고 못박았다. 마이크로소프트는 "2026년 내내 용량 부족"을 예고했다. 카운터포인트(Counterpoint)는 삼성전자 2026년 연간 실적이 사상 최고치를 경신할 가능성이 높다고 본다. 적어도 2027년까지는 메모리 슈퍼사이클이 이어질 가능성이 높다. 문제는 그 다음이다. 메모리 사이클이 정점을 지난 뒤, 한국에는 두 번째 매출 엔진이 준비되어 있는가? GTM(Go-To-Market, 시장 진입 전략) 컨설팅을 해 온 필자의 관점에서 보면, AI 매출화 사이클은 통상 세 단계로 진행된다. 1단계는 인프라 구축, 2단계는 플랫폼 매출(API, 클라우드), 3단계는 응용 매출(엔터프라이즈 SaaS, 컨슈머 AI)이다. 빅테크는 이번 분기로 1단계를 마치고 2단계에 본격 진입했음을 입증했다. 한국은 1단계도 시작 단계다. 단, 메모리 부품을 빅테크에 공급하는 우회 경로로 1단계의 수혜를 누리고 있다. 이 우회 경로는 강력하다. 그러나 메모리 가격 상승은 영원할 수 없다. 더 중요하게는, 메모리 호황의 단물이 응용 단계 기업의 매출화 능력으로 자동으로 이어지지 않는다. 일본 반도체 산업의 1980년대 D램 호황 이후를 기억할 필요가 있다. 1차 사이클의 승리가 다음 사이클의 입장권을 보장하지는 않는다. 정부는 2026년 AI 예산 10조 1000억 원을 편성하고, 별도로 2조 805억 원 규모의 GPU 구축 사업(국가 AI컴퓨팅센터)을 추진 중이다. 엔비디아는 한국에 26만 장의 GPU를 우선 공급하기로 약속했다. 인프라 측면에서는 늦었지만 가속 페달을 밟고 있는 것은 분명하다. 그러나 인프라 확충과 매출화는 다른 차원이다. 빅테크의 진짜 차이는 GPU 보유량이 아니라 그 GPU가 "Gemini API 분당 토큰 160억 개"(알파벳 발표) 같은 단위로 환산되는 매출 흐름을 만들어 내고 있다는 점이다. 이번 분기 애플 행보는 이 점에서 시사적이다. 애플은 다른 빅테크와 달리 AI 자본 지출을 거의 늘리지 않았고, 대신 1000억 달러 규모의 자사주 매입 프로그램을 추가 승인했다. 시장의 평가는 단순했다. 애플은 다른 길을 간다는 것이다. 즉 모든 기업이 같은 게임을 할 필요는 없다는 합의가 시장에 분명히 존재한다. 한국기업도 자기만의 다른 길을 정의해야 한다. 빅테크 카피가 아니라, 메모리에서 응용으로 이어지는 한국 고유의 매출화 사이클을 어떻게 설계할 것인가의 문제다. B2B 산업 도메인 특화 SaaS, 폐쇄망 기반 온프레미스(on-premise) AI 솔루션, 제조 현장 AI 자동화 등 한국 기업이 원래 강한 영역을 매출화 단위로 어떻게 묶어 낼 것인가에 대한 답이 필요하다. 5. 1015조와 35조, 같은 사이클의 다른 곳간 이번 빅테크 1분기 실적은 두 가지를 동시에 입증했다. 첫째, AI는 매출이 된다. 둘째, 매출이 되는 AI에는 천문학적 자본이 든다. 시장은 더 이상 자본 지출 절대 규모로 평가하지 않는다. 그 자본 지출이 매출 가시성으로 환산되는 비율로 평가한다. 한국 메모리 회사의 영업이익률 70%대와 SK하이닉스의 순현금 35조 원은 이 변곡점의 1차 효과다. 그러나 1차 효과는 다음 사이클의 입장권이 아니다. 다음 정거장에 우리가 도착했을 때 어떤 매출 엔진을 손에 쥐고 있을 것인가가 진짜 시험이다. 필자가 보기에 그 답은 정부 예산 10조 원이 아니라, 한국 응용 기업이 1년 안에 만들어 낼 매출 가시성에 달려 있다. 이번 분기의 두 얼굴 '역대 최대 매출과 마이너스 FCF'는 한국에도 똑같이 두 얼굴로 와 있다. 사상 최대의 메모리 호황과 응용 단계의 빈자리다. 이 두 시계를 하나로 맞추는 일, 이 것에 대한민국 소득 4만, 5만달러 달성과 국가경쟁력이 달려있다. ◆ 필자 안광섭은... 세종대학교 경영학과 교수이자 OBF(Oswarld Boutique Consulting Firm) 대표다. 대학에서 경영데이터 관리, 비즈니스 애널리틱스 등 데이터 분석을 가르치는 한편, 현장에서는 GTM 전략과 인공지능 전략 컨설팅을 이끌며 기술과 비즈니스의 접점을 설계하고 있다. AI 대화 시스템의 기억 아키텍처(HEMA) 연구로 학술 논문을 발표했으며, 매일 글로벌 AI 논문을 큐레이션하는 Daily Arxiv 프로젝트를 운영하고 있다. 고려대학교 KBMA 기술경영전문대 석사과정을 졸업했다. 저술한 책으로 '생각을 맡기는 사람들: 호모 브레인리스'가 있다.