'관세 훈풍' 美 ESS로 달려가는 K배터리…전기차는 잠시 관망

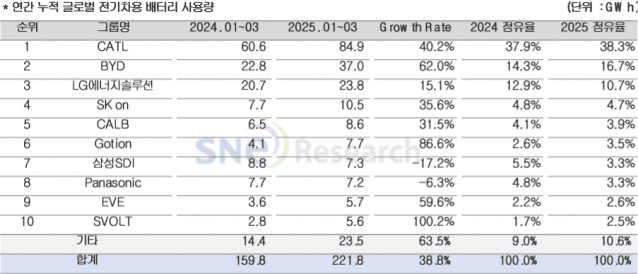

LG에너지솔루션, 삼성SDI, SK온 등 국내 배터리셀 기업들이 미국 에너지저장장치(ESS) 시장 공략에 더욱 속도를 낸다. 미국의 자동차 관세 부과로 산업 전체 성장 동력이 당분간 저하될 것으로 전망되지만, ESS는 관세가 수주 확대 기회로 돌아왔다는 판단에서다. 6일 업계에 따르면 이들 3사는 올해 미국 ESS 시장 공략을 주요 사업 목표로 삼았다고 밝혔다. 지난 1분기 동안 미국의 자동차 관세와 국가별 상호관세가 발표됨에 따른 전략이다. 정책 변동성을 감안하더라도 전기차 OEM들에 미칠 타격, 탈중국 기조는 상수라는 판단이 깔렸다. 또한 현재 전기차 사업 비중이 압도적이라 실적 부진을 겪고 있는데, 이를 상쇄하려는 의도다. 각사 1분기 실적을 보면 ▲LG에너지솔루션 매출 6조 2천650억원, 영업이익 3천747억원 ▲삼성SDI 매출 3조 1천768억원, 영업손실 4천341억원 ▲SK온(배터리 사업) 매출 1조 6천54억원, 영업손실 2천993억원을 기록했다. 전년 동기 실적과 비교할 때 영업이익이 138.2% 증가한 LG에너지솔루션을 제외하면 삼성SDI는 적자전환했고, SK온도 적자가 지속되는 등 실망스러운 성적표를 받았다. LG에너지솔루션도 미국 인플레이션감축법(IRA)상 세액공제 4천577억원보다 적은 영업이익을 거둬 향후 실적을 낙관하기 어렵다는 분석이 나온다. 中, 텃밭 '美 ESS'서 쫓겨날 판…K배터리, 관세 수혜 공략 그 동안 중국 기업들은 주력 제품인 LFP 배터리로 미국 ESS 시장 점유율 85% 이상을 점유해왔다. 그러나 미국의 상호관세 부과로 156% 수준의 관세 부담을 지게 됐다. 기본 관세 10%만 적용받는 우리나라 기업 배터리의 가격 우위가 생겨난 것이다. LG에너지솔루션은 미국 ESS 시장 공략을 강화한다는 계획에 따라 지난 30일 1분기 실적을 발표하면서 미국 미시간주 공장 ESS 라인을 2분기 중 조기 가동하겠다고 했다. 이날 김민수 LG에너지솔루션 ESS기획관리담당은 “미국 ESS 시장은 전력망 신규 투자 및 신재생 에너지 수요 확대와 더불어 AI 데이터센터 증가에 따른 전력 수요가 추가 성장 기회 요인으로 작용하며 전력망을 중심으로 용량 기준으로 매년 20% 이상의 견조한 수요 성장이 예상된다”고 했다. 삼성SDI도 지난달 25일 1분기 실적발표에서 글로벌 신재생에너지와 인공지능(AI) 데이터센터 확대에 따라 전력용과 무정전 전원장치(UPS) 중심으로 ESS 사업 성과가 확대될 것으로 기대했다. 현재 미국 비중이 크지만, 미국 외에서 생산해 공급하고 있어 관세 부담이 있다고 했다. 삼성SDI의 경우 북미 단독 공장이 없어 LG에너지솔루션처럼 전기차 배터리 유휴 라인을 전환하는 등의 선택지가 없다. SK온도 30일 이번 실적발표에서 미국의 관세 정책 변경에 따라 ESS 사업 기회가 확대될 것으로 보고 LFP 배터리를 개발하고 있다고 밝혔다. 기업별 미국 ESS 사업 여건은 차이가 난다. LG에너지솔루션은 시장 주류 제품인 리튬인산철(LFP) 배터리를 이달부터 현지에서 생산할 수 있다. 삼성SDI는 삼원계 배터리를 활발히 공급 중이지만 LFP 배터리 공급은 2년 이상 걸릴 것으로 예고했다. 그 동안 전기차 시장에만 집중해온 SK온은 당장 현지 첫 일감부터 따와야 한다. 2분기 실적 '희비교차' 전망 오는 2분기 실적은 3사 희비가 교차할 전망이다. 비교적 선방한 LG에너지솔루션은 2분기 실적이 전분기 대비 하락할 것으로 내다봤다. 전기차 OEM들이 관세 여파에 대비해 보수적으로 재고를 운영할 것이란 관측이다. 이창실 LG에너지솔루션 최고재무책임자(CFO)는 1분기 컨퍼런스콜에서 "2분기는 전분기 대비 일정 수준의 매출 감소는 불가피할 것"이라면서도 "손익은 치밀하게 원가 절감을 추진하고, 고마진 프로젝트 중심으로 매출을 내는 등 수익성을 보강하고자 한다"고 언급했다. 이번 분기 삼성SDI는 지난 2016년 1분기 이후 역대 분기 영업손실 최대치를 기록했다. 2분기에는 상당한 실적 개선을 예상했다. ESS 시장 계절적 비수기가 지나고, 유럽 전기차 시장 활황 수혜가 기대된다는 관측이다. SK온은 전년 동기 대비 이번 분기 영업적자 폭을 35% 줄였다. 관세로 인해 미국 시장 불확실성이 우려 요소이지만, 반대로 OEM들이 SK온 현지 공장을 찾을 유인이 커졌다고 분석했다. 유럽 전기차 시장 회복세에 따라 배터리 판매량도 증가했다고 했다. 특히 올해는 그 동안 추진해온 포드, 현대자동차와의 합작공장 설립을 마치고 본격 가동에 들어감에 따라 투자비 경감 및 사업 수익성 개선이 기대되고 있다.