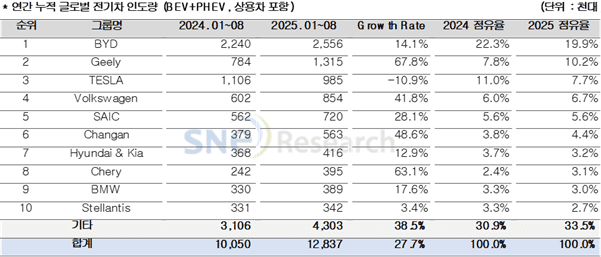

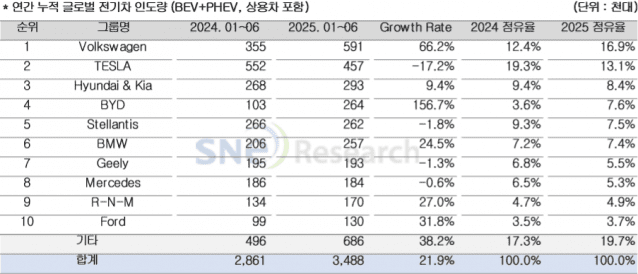

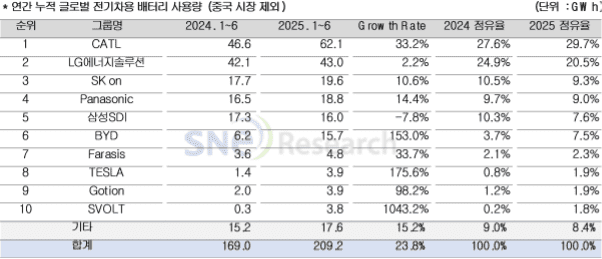

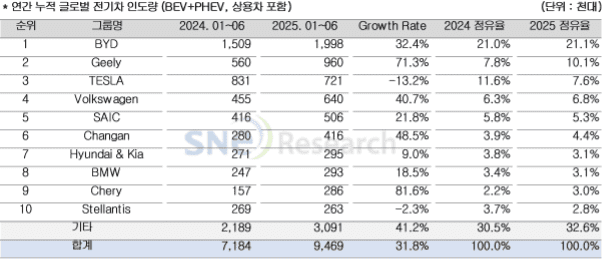

1~8월 전기차 인도량 1위 BYD…점유율은 2.4%p ↓

14일 시장조사업체 SNE리서치에 따르면 올해 1월부터 8월까지 세계 각국에 차량 등록된 전기차 총 대수는 약 1천283만7천대로 전년 동기 대비 약 27.7% 증가한 것으로 나타났다. 이 기간 BYD는 전년 동기 대비 14.1% 늘어난 약 255만6천대의 전기차를 판매하며 글로벌 1위를 지켰다. 시장점유율은 전년 동기 대비 2.4%p 하락했다. BYD는 유럽과 동남아에서 공장 신설, 증설을 병행해 관세, 보조금 변화에 탄력적으로 대응하고, 상용차와 초소형차로 포트폴리오를 넓히고 있다. 연간 판매 목표는 550만대에서 460만대로 낮췄는데, 이는 전년 대비 7% 증가 수준이다. 지리자동차그룹은 2위를 기록하며 전년 동기 대비 67.8% 증가한 약 131만5천대를 판매했다. 점유율은 2.4%p 증가했다. 스타위시의 흥행이 라인업 확장에 힘을 보탰고, 프리미엄 브랜드 지커, 하이브리드 전용 갤럭시, 글로벌 시장을 노린 링크앤코 등 다층적 브랜드 포트폴리오로 폭넓은 수요를 흡수하고 있다. 테슬라는 3위로, 전년 동기 대비 10.9% 감소한 약 98만5천대를 판매해 점유율이 3.3%p 하락한 7.7%를 기록했다. 지역별로는 유럽은 21.5% 감소한 15만9천대, 북미는 12.2% 감소한 37만4천대, 중국은 6.9% 감소한 36만1천대로 주요 시장 전반이 조정 국면을 보였다. 현대차그룹은 12.9% 증가한 약 41만6천대의 전기차를 판매해 7위를 기록했다. 시장점유율은 0.5%p 낮아졌다. 순수전기차에서는 아이오닉5와 EV3가 주력으로 실적을 이끌었고, 캐스퍼(인스터) EV, EV, 크레타 일렉트릭 등 소형, 전략형 신차도 긍정적 반응을 얻었다. 반면 EV6, EV9, 코나 일렉트릭 등 일부 기존 모델은 둔화가 이어지며 성장이 제한됐다. 북미에서는 11만8천대를 인도해 테슬라와 GM에 이어 3위를 기록했다. 전년 대비 14.8% 감소했음에도 포드, 스텔란티스, 도요타, 폭스바겐을 앞섰다. 지역별로 보면 중국은 이 기간 누적 809만4천대로 전년 동기 대비 29% 성장, 글로벌 점유율 62.4%를 기록했다. 대도시 중심의 보급형 전기차 확산과 상용차 전동화가 동시에 진행됐고, 지방정부 보조금과 촘촘해진 충전 인프라가 실수요를 견인했다. 특히 LFP 대중화와 원가 혁신이 빠르게 진행되면서 중저가 모델이 시장 확장을 주도했다. 신에너지차(NEV) 구매세 면제는 올해까지 전액, 2026~2027년 50% 적용으로 연착륙을 유도하고, 노후차 교체 정책이 교체 수요를 자극해 침투율 상승세를 이어가고 있다. 유럽은 같은 기간 256만1천대, 32% 성장으로 점유율 19.9%를 유지했다. 강화된 탄소 규제가 수요 회복을 이끌었으나, 중국산 전기차의 점유율 확대가 가격 경쟁을 더욱 심화시키는 양상이다. BYD, NIO, Xpeng 등 중국 완성차의 헝가리, 스페인 등 현지 투자 본격화와 함께, 역내 생산 유도 정책과 대중국 견제 조치가 충돌하며 정책 리스크가 공존하고 있는 것으로 분석됐다. 북미는 120만9천대로 2.9% 증가에 그치며 점유율이 9.4%로 낮아졌다. GM, 포드, 현대차그룹 등이 현지 생산을 확대하고 있으나, 실제 수요는 기대치를 밑돌고 있다. 중국산 전기차에 대한 고율 관세와 외국 우려 기관(FEOC) 배제 규정의 확대 적용으로 중국계의 북미 진입이 사실상 차단되는 가운데, 연방 세액공제의 적용 축소, 종료 논의가 이어지며 단기 수요 불확실성이 확대되고 있다. 아시아(중국 제외)는 72만4천대, 49.7%의 고성장을 기록하며 점유율 5.6%를 나타냈다. 인도에서는 1만~2만 달러대의 보급형 전기차 수요가 빠르게 늘고, 일본은 토요타, 혼다를 중심으로 배터리전기차(BEV) 전환 드라이브가 강화되는 추세다. 다만 국가별 충전 인프라와 보조금 격차가 커 지역 간 성장 속도 차이는 이어진다. 인도는 일정 가격 이상의 수입 전기차에 조건부 관세 완화와 현지 투자, 국산화 요건을 결합해 글로벌 완성차를 유치하고, 태국, 인도네시아는 생산 보조, 세제 감면, 내수 인센티브를 결합한 모델을 강화하고 있다.