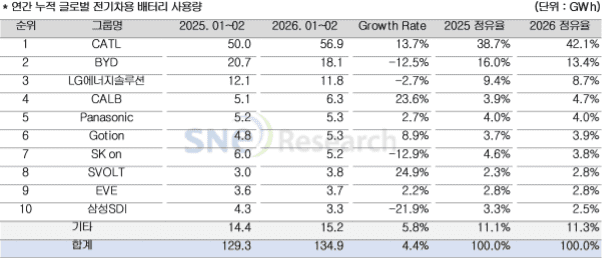

1월 K배터리 3사 모두 '전기차' 점유율 하락…美 급랭 여파

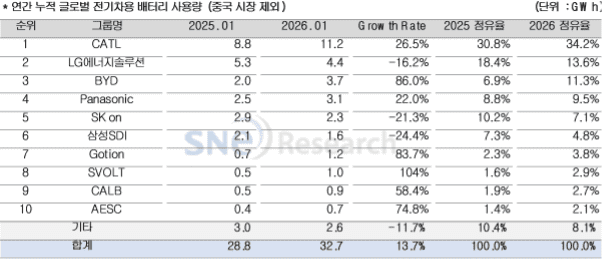

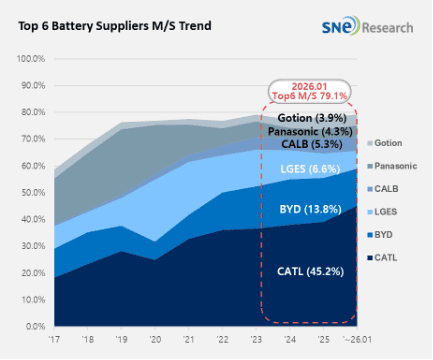

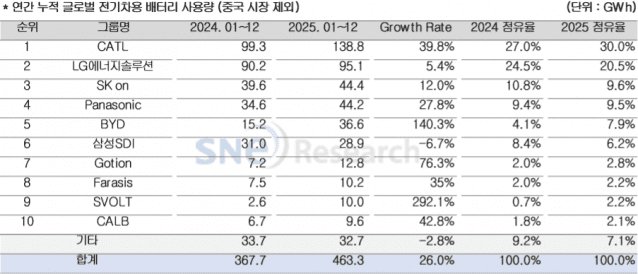

6일 SNE리서치에 따르면 지난 1월 세계 각국에 등록된 전기차(EV, PHEV, HEV)에 탑재된 총 배터리 사용량은 약 71.9GWh로 전년 동기 대비 10.7% 성장했다. 이 기간 LG에너지솔루션, SK온, 삼성SDI 등 국내 배터리 3사의 글로벌 전기차용 배터리 사용량 시장 점유율은 전년 동기 대비 4.3%p 하락한 12%를 기록했다. LG에너지솔루션은 전년 동기 대비 14.9%(4.7GWh), SK온은 21.3%(2.3GWh), 삼성SDI는 24.4%(1.6GWh) 감소하며 3사 모두 역성장한 것으로 나타났다. 미국 시장에서 전기차 판매량이 30.2% 급감한 것이 주요 요인으로 분석됐다. LG에너지솔루션의 배터리 사용량은 주로 테슬라, 현대차그룹, 르노, 폭스바겐 등의 주요 완성차에 탑재된 것으로 나타났다. LG에너지솔루션 배터리를 탑재한 테슬라 모델들의 글로벌 판매량 부진이 이어졌지만, 기아 EV 시리즈, 현대 캐스퍼(인스터) EV 등 주요 모델들은 견조한 판매량을 보였다. 미국 IRA 조기종료로 캐딜락, 쉐보레, GM, 포드 등 현지 OEM 판매량이 급감하며 역시 감소세를 보였다. SK온은 현대차그룹, 포드, 메르세데스, 폭스바겐 등 주요 완성차 중심으로 탑재가 이뤄진 것으로 나타났다. 현대차그룹에서는 아이오닉5와 EV9의 기여도가 큰 편이었고, 포드의 퓨마와 익스플로어의 판매 흐름도 SK온 탑재량에 보탬이 됐다. 다만 지난해 말 생산 중단을 선언한 포드 F-150 라이트닝의 판매가 급감했고, SK온과 포드의 합작법인 블루오벌SK 해체 이슈까지 겹치며 미국 수요 둔화가 SK온 탑재량에 부담으로 작용할 가능성이 큰 것으로 분석했다. 삼성SDI는 BMW, 아우디, 리비안, 랜드로버 순으로 공급 비중이 높았다. BMW는 i4, i5, i7, iX 등 주요 전동화 모델에 삼성SDI 배터리를 적용하고 있지만, 미국 내 판매 둔화로 탑재량이 축소됐다. 아우디는 삼성SDI 배터리를 탑재한 PPE 플랫폼 기반 Q6 이트론이 유럽에서 비교적 긍정적인 반응을 얻었으나, 기존 Q8 이트론 판매 부진이 이어지면서 전체 탑재량이 감소했다. 리비안은 R1S, R1T에 삼성SDI 배터리를 사용하고 있으나, 스탠다드 트림 비중 확대와 미국 시장 전반의 약세가 겹치며 탑재 확대가 제한적이었다. 일본 파나소닉은 배터리 사용량 3.1GWh를 기록하며 5위를 차지했다. 한국 3사와 달리 증가세를 보였다. 테슬라의 감소 폭이 미국 현지 OEM 중 상대적으로 제한적이었던 점이 영향을 준 것으로 풀이된다. 중국 CATL은 전년 동기 대비 25.7% 늘어난 32.5GWh를 기록하며 글로벌 1위를 유지했다. 중국 주요 OEM뿐 아니라 테슬라, BMW, 메르세데스, 폭스바겐 등 다양한 글로벌 OEM에도 공급하며 탑재 기반을 넓혔다. 미국을 제외한 중국, 유럽, 기타 신흥국 전반에서 탑재량이 크게 증가했고, 중국 배터리 업체들의 평균 배터리 용량이 확대된 흐름도 점유율 상승에 영향을 준 것으로 보인다. BYD는 1.9% 감소한 9.9GWh를 기록했지만 글로벌 2위 자리를 지켰다. 중국 내수 확대보다는 해외 투자와 판매 확장에 무게를 두는 전략과 맞물린 결과로 해석된다. 중국에서는 23.4% 감소한 반면, 유럽은 69.4%, 기타 지역은 97.6% 증가해 지역별 흐름이 크게 갈렸다.