中 배터리, 해외 전기차 시장서도 훨훨…후발주자 세 자릿수 성장세

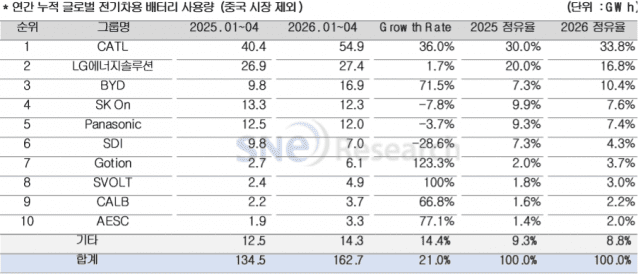

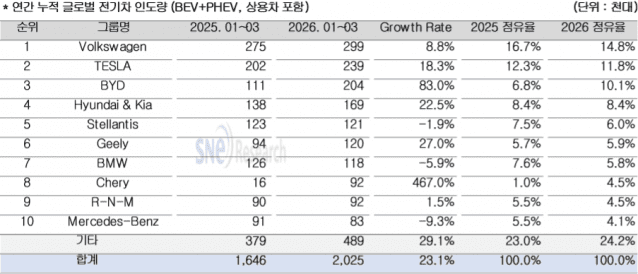

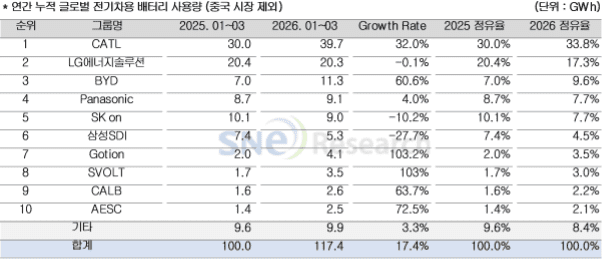

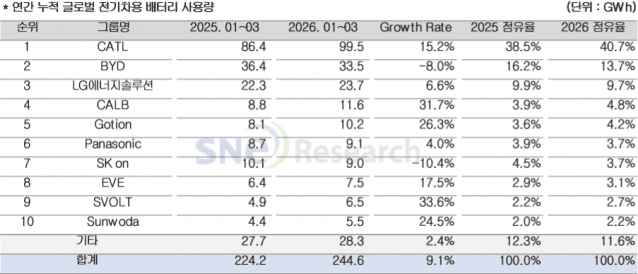

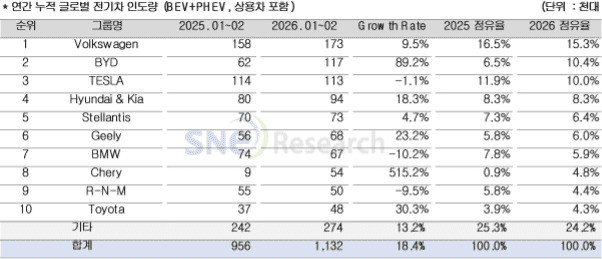

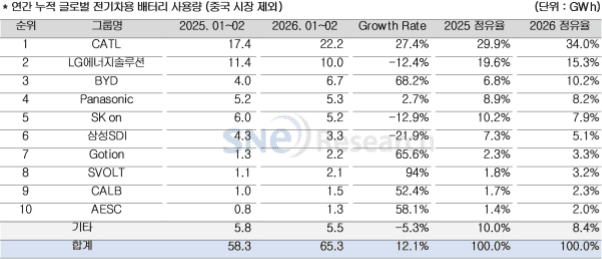

중국 배터리 기업들이 중국 외 전기차 시장에서도 점유율을 급속히 늘려가는 것으로 분석됐다. 특히 업계 1위인 CATL과, 전기차 1위 기업인 BYD 외에도 고션과 에스볼트 등 후발 기업들의 전년 동기 대비 성장률은 세 자릿수에 육박한 것으로 분석됐다. 4일 SNE리서치에 따르면 올해 1월부터 4월까지 중국을 제외한 글로벌 시장에서 판매된 전기차, 플러그인하이브리드차(PHEV), 하이브리드차(HEV)에 탑재된 총 배터리 사용량은 약 162.7GWh로 전년 동기 대비 21% 증가했다. 이 기간 LG에너지솔루션, SK온, 삼성SDI 등 국내 배터리 3사의 전기차용 배터리 사용량 시장 점유율은 전년 동기 대비 8.5%p 하락한 28.7%를 기록했다. LG에너지솔루션은 전년 동기 대비 1.7% 증가한 27.4GWh를 기록했으나, 시장 성장률을 하회하며 점유율은 20%에서 16.8%로 낮아졌다. SK온은 12.3GWh로 7.8% 감소했고, 삼성SDI는 7GWh로 28.6% 감소했다. LG에너지솔루션은 비중국 시장 2위를 유지했다. 테슬라, GM, 현대차그룹, 폭스바겐 등 주요 글로벌 OEM을 중심으로 배터리 공급이 이어졌고, 일부 고객사의 전기차 판매 확대가 사용량 증가에 기여했다. SK온 배터리는 주로 현대차그룹, 포드, 폭스바겐, 메르세데스-벤츠 등의 주요 완성차에 탑재된 것으로 나타났다. 현대차그룹 일부 전기차 모델의 안정적인 판매와 신규 모델 효과가 반영됐으나, 포드와 폭스바겐 등 주요 고객사의 전기차 판매 둔화가 전체 사용량 감소로 이어졌다. 특히 북미 시장에서 전기차 수요 조정과 생산 속도 조절이 이어졌다. 삼성SDI는 BMW, 아우디, 리비안 등 주요 고객사를 중심으로 배터리를 공급하고 있으나, 주요 전동화 모델의 판매 둔화가 사용량 감소로 이어졌다. 특히 리비안 등 북미 시장 비중이 높은 고객사의 판매 감소 영향이 직접적으로 반영되며 삼성SDI의 비중국 시장 내 점유율은 전년 동기 7.3%에서 4.3%로 하락했다. BMW와 아우디 역시 일부 신규 전기차 출시에도 기존 주력 모델의 판매 흐름이 기대에 미치지 못한 것으로 분석됐다. CATL은 전년 동기 대비 36% 증가한 54.9GWh를 기록하며 1위를 유지했다. 점유율은 30.0%에서 33.8%로 상승했다. CATL은 중국 외 시장에서도 테슬라, BMW, 메르세데스-벤츠, 토요타, 기아 등 글로벌 OEM을 대상으로 공급을 확대하고 있다. 유럽과 아시아, 신흥 시장에서 중국계 완성차와 글로벌 OEM 모두를 고객으로 확보하면서 성장세가 높았다. BYD는 16.9GWh로 전년 동기 대비 71.5% 성장하며 3위를 기록했다. 점유율은 7.3%에서 10.4%로 상승했다. 중국 내수 시장 중심의 배터리 사용 구조에서 벗어나, 자사 전기차의 해외 판매 확대와 일부 외부 고객사 공급 증가가 비중국 시장 성장으로 이어진 것으로 보인다. 고션, 에스볼트, CALB 등 중국계 후발 업체들의 성장세도 두드러졌다. 고션은 6.1GWh로 전년 동기 대비 123.3% 성장했고, SVOLT는 4.9GWh로 100% 증가했다. CALB 역시 3.7GWh로 66.8% 성장했다. 이들 업체는 중국계 완성차의 해외 진출 확대와 함께 유럽, 아시아, 신흥 시장에서 공급 기회를 넓히고 있으며, LFP 배터리를 중심으로 가격 경쟁력을 앞세워 비중국 시장 내 입지를 확대하고 있다. 일본 파나소닉은 12GWh로 전년 동기 대비 3.7% 감소했다. 주요 고객사인 테슬라의 모델별 판매 흐름 변화와 북미 시장 수요 조정이 영향을 준 것으로 분석된다.