'최대 실적' SK하이닉스, 중장기 메모리 수요 확신…장기공급·투자 확대 나선다

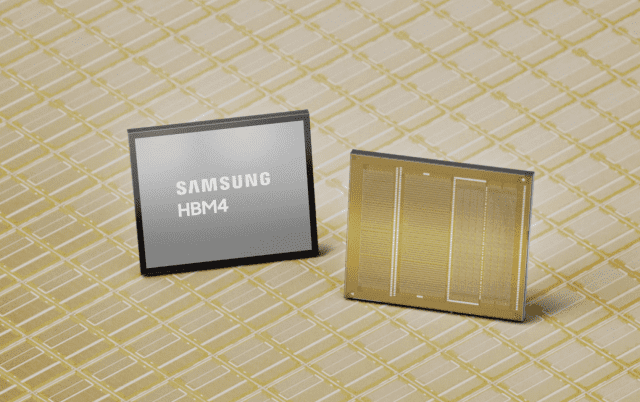

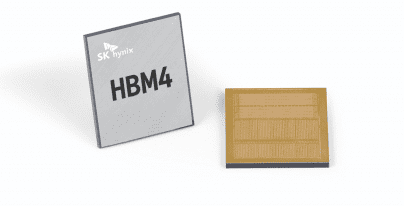

SK하이닉스가 분기 사상 최대 경영실적을 기록했다. 인공지능(AI) 인프라 투자에 따른 D램·낸드 제품 가격이 크게 증가한 덕분으로, 회사는 내년 이후에도 고부가 메모리 수요가 견조할 것으로 내다봤다. 이에 따라 고객사와 장기공급계약(LTA) 논의 및 설비투자 규모 확대를 적극 추진할 계획이다. 핵심 사업인 고대역폭메모리(HBM) 사업 역시 성장세를 자신했다. HBM4(6세대 HBM)은 올 2분기 양산 공급을 시작해, 현재 양산을 확대하고 있다. 양산 수율과 품질은 이전 세대 제품과 근접한 수준까지 올라온 것으로 알려졌다. SK하이닉스는 2분기 매출 79조 3187억원, 영업이익 60조 5426억원, 순이익 93조 9226억원을 기록했다고 29일 밝혔다. 시장 컨센서스는 매출 83조 9400억원, 영업이익 63조 9900억원, 순이익 51조 5800억원이었다. 컨센서스 대비 매출과 영업이익은 하회했고, 순이익은 상회했다. 전년 동기보다 매출은 257%, 영업이익은 557% 증가했다. 전 분기 대비로는 각각 51%, 61% 증가했다. AI 서버용 고성능 제품이 가격 상승세를 주도하면서, 회사는 지난 분기에 기록한 역대 최고 실적을 다시 한번 넘어섰다. SK하이닉스는 "D램과 낸드 모두 전 분기에 이어 큰 폭의 가격 상승을 기록했다"며 "HBM과 AI 서버용 D램, eSSD 등 고부가가치 제품 중심으로 판매를 늘려 최고의 수익성을 창출했다"고 설명했다. 해당 분기 SK하이닉스의 메모리 평균판매가격(ASP)은 전 분기 대비 D램이 30%, 낸드가 50% 중반 상승했다. 빗그로스(출하량 증가율)은 전 분기 대비 D램이 한 자릿수 후반, 낸드가 10% 중반 상승했다. 고객사 10여곳과 LTA 체결…"내년 이후에도 AI 인프라 투자 견조" 중장기 수요 역시 견조할 것으로 내다봤다. SK하이닉스는 올해 연간 D램 수요 빗그로스를 전년비 20% 중반 성장, 낸드는 10% 후반 성장할 것으로 예상했다. SK하이닉스는 이 같은 수요 전망을 바탕으로 고객들과 중장기 공급 안정성을 확보하기 위한 다년 계약 논의를 확대하고 있다. 핵심 고객을 포함해 10여개 고객과 장기공급계약(LTA) 협상을 마무리했고, 주요 고객들과 추가 논의도 이어가고 있다. SK하이닉스는 "LTA는 고객사 별로 구체적 조건은 다르나 통상 5년을 기본으로 하고 있다"며 "전체 매출에서 LTA가 차지하는 비중은 시장 환경 및 수요를 고려해 적정 수준에서 운영할 계획"이라고 설명했다. 최근 제기된 AI 인프라 투자 감소 가능성에 대해서도 "클라우드서비스제공자(CSP) 간 AI 경쟁과 서비스 확대가 이어지는 만큼, 내년 이후에도 AI 인프라 투자는 견조하게 지속될 것으로 보고 있다"고 밝혔다. HBM4 하반기 램프업…양산수율·품질, 전 세대 근접 HBM 사업은 올 하반기 본격 확대될 전망이다. SK하이닉스는 "HBM4는 주요 고객향으로 2분기부터 양산 공급을 시작했다. 지금은 안정적으로 램프업 중"이라며 "양산 수율과 품질이 성숙 단계에 진입한 이전 세대(HBM3E) 제품과 근접한 수준"이라고 밝혔다. 차세대 제품 HBM4E도 고객사에 샘플 공급을 마쳤다. 회사는 해당 제품에 기술 성숙도와 양산 안정성을 확보한 최적 공정을 적용해, 내년 본격 양산하는 것을 목표로 하고 있다. 하이브리드 본딩, iHBM 등 차세대 기술도 개발하고 있다. 하이브리드 본딩은 각 D램을 직접 연결해 HBM 성능을 높이는 차세대 본딩 기술이다. iHBM은 패키지 내부에 냉각 요소를 넣어, 열 저항을 기존 대비 30% 이상 낮출 수 있다. SK하이닉스는 "주요 고객들과 2027년 공급 물량 및 가격을 협의 중으로, 논의가 순조롭게 진행되고 있다"며 "향후에도 HBM 사업의 견조한 수익성을 유지하고, 제품 세대 전환과 고객가치 확대를 통해 AI 시장에서 고객사와 공동 성장할 수 있는 핵심 파트너로서 자리매김할 것"이라고 밝혔다. 올해 설비투자 40조원 후반…고객사 수요 적기 대응 SK하이닉스는 고부가 메모리 수요 확대에 따라 설비투자를 적극 집행할 계획이다. 회사가 예상하는 올해 연간 투자 규모는 40조원 후반 수준이다. 전년(30조 1730억원) 투자규모를 고려하면 최소 15조원 이상 증가하는 셈이다. SK하이닉스는 M15X 양산 일정을 앞당기는 한편, 내년 초 용인 1기 팹(Y1) 클린룸 오픈 이후 생산능력을 신속하게 확대할 수 있는 투자도 진행하고 있다. SK하이닉스는 이달 일부 주요 협력사를 대상으로 Y1 ph1에 도입할 장비 발주를 시작한 것으로 파악됐다. 내년 2월 시생산(원패스) 라인 구축을 시작하고, 곧바로 3~4월께 월 2만장 규모 생산능력 확대를 위한 본격적인 장비 셋업이 진행될 예정이다. 최근 발표한 첨단 패키징 공장 P&T7과 낸드 생산기지 M17, 신규 반도체 클러스터 조성 등 중장기 투자계획도 고객 수요와 투자 효율을 고려해 단계적으로 추진할 방침이다. SK하이닉스는 "중장기 성장 기회를 차질 없이 준비하는 동시에 설비투자 원칙을 유지함으로써, 생산능력과 재무 건전성을 함께 강화할 계획"이라고 설명했다.