상반기 전기차 배터리 CATL·BYD 질주…K-배터리 주춤

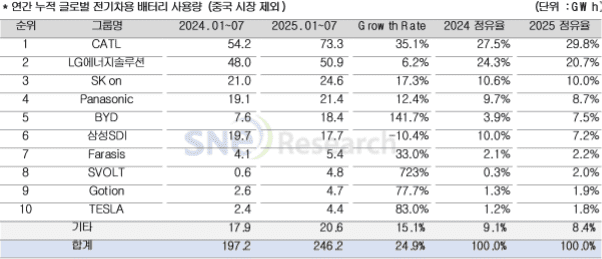

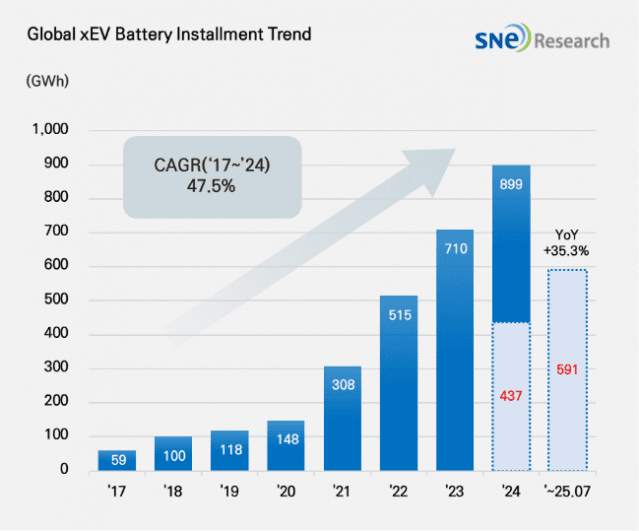

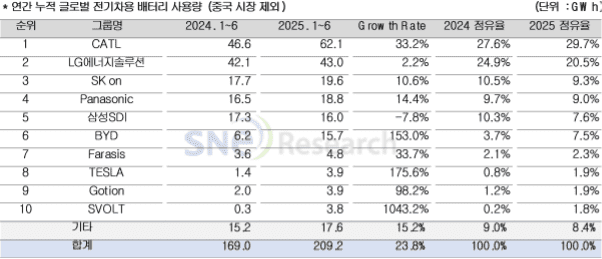

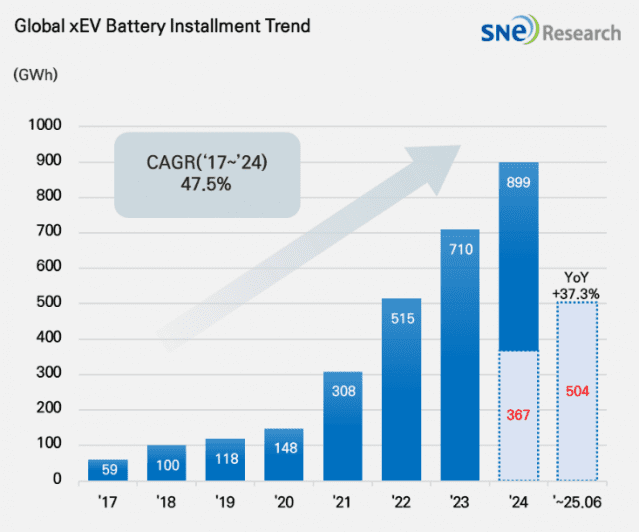

전세계 전기차 배터리 사용량이 올해 상반기 급성장했지만, 국내 배터리 3사 합산 점유율은 소폭 하락한 것으로 집계됐다. 3사 중 삼성SDI만 점유율이 하락세를 보였다. 4일 SNE리서치에 따르면 올해 상반기 세계 각국에 등록된 전기차(EV, PHEV, HEV)에 탑재된 총 배터리 사용량은 약 504.4GWh로 전년 동기 대비 37.3% 성장했다. 같은 기간 LG에너지솔루션, SK온, 삼성SDI 등 국내 배터리 3사 글로벌 전기차용 배터리 사용량 시장 점유율은 전년 동기 대비 5.4%p 하락한 16.4%를 기록했다. LG에너지솔루션은 전년 동기 대비 4.4%(47.2GWh) 성장하며 3위를 유지했고 SK온은 10.7%(19.6GWh) 성장률을 기록해 5위에 올랐다. 반면, 삼성SDI는 8.0%(16.0GWh) 감소한 것으로 나타났다. 전기차 판매에 따른 국내 3사 배터리 사용량을 살펴보면, 삼성SDI는 BMW, 아우디, 리비안 등의 순으로 공급 비중이 높았다. BMW는 i4, i5, i7, iX 등 주요 전동화 모델에 삼성SDI 배터리를 탑재하고 있으며, 이 중 베스트셀러 i4 판매 둔화로 BMW향 배터리 사용량은 전년 동기 대비 5.0% 감소한 것으로 나타났다. 리비안은 R1S, R1T가 미국에서 안정적인 판매량을 기록하고 있지만 중국 고션 LFP 배터리를 적용한 스탠다드 레인지 트림이 새롭게 출시되며 삼성SDI 공급 비중에는 부정적인 영향을 미쳤다. 반면, 아우디는 PPE 플랫폼 기반의 Q6 e-트론 판매가 본격화되면서 전년 동기 대비 8.8% 배터리 사용량 증가를 기록했다. SK온 배터리는 주로 현대차그룹, 메르세데스-벤츠, 포드, 폭스바겐 등 주요 완성차에 탑재된 것으로 나타났다. 현대차그룹의 경우 아이오닉5와 EV6 페이스리프트 이후 탑재량이 점진적인 회복세를 보였고, 폭스바겐 ID.4, ID.7의 견조한 판매량도 SK온 배터리 사용량 증가에 긍정적으로 기여했다. 반면, 대용량 배터리를 탑재한 포드 F-150 라이트닝의 판매 둔화로 포드향 배터리 사용량은 전년 동기 대비 13.4% 감소한 것으로 분석됐다. LG에너지솔루션 배터리 사용량은 주로 테슬라, 쉐보레, 기아, 폭스바겐 등의 주요 완성차에 탑재된 것으로 나타났다. 테슬라의 경우, LG에너지솔루션 배터리를 탑재한 모델의 판매량 부진으로 배터리 사용량이 전년 동기 대비 28.9% 감소했다. 반면, 기아 EV3의 글로벌 판매 호조와 얼티엄 플랫폼이 적용된 쉐보레 이쿼녹스, 블레이저, 실버라도 EV의 북미 판매 확대는 LG에너지솔루션의 배터리 사용량 증가를 견인한 주요 요인으로 평가된다. 주로 테슬라에 배터리를 공급하는 파나소닉은 올해 배터리 사용량 18.8GWh를 기록하며 6위에 올랐다. 파나소닉은 최근 강화된 미국의 중국산 배터리 및 원자재 규제에 대응해 북미 중심 공급망 재편에 속도를 내고 있다. 특히 중국산 소재 의존도를 줄이고, 현지 조달 확대 및 신규 소재 확보를 통해 배터리 생산 안정성을 강화하는 데 주력하고 있다. 중국의 CATL은 전년 동기 대비 37.9%(190.9GWh) 성장하며 글로벌 1위 자리를 견고히 유지했다. 지커와 아이토, 리오토, 샤오미 등 주요 OEM들이 CATL 배터리를 채택하고 있을 뿐만 아니라, 테슬라, BMW, 메르세데스-벤츠, 폭스바겐 등과 같은 다수의 전세계 주요 OEM 또한 CATL 배터리를 채택하고 있다. BYD는 58.4%(89.9GWh) 성장률과 함께 글로벌 배터리 사용량 2위를 기록했다. 배터리와 함께 전기차(BEV+PHEV)를 자체 생산하는 BYD는 가격 경쟁력을 바탕으로 다양한 차급에서 판매를 확대하고 있으며, 중국 내수시장뿐 아니라 해외 시장에서도 입지를 빠르게 넓히고 있다. 특히 유럽 시장에서 확장세가 두드러지며, 올해 상반기 유럽 내 BYD 배터리 사용량은 6.0GWh로 전년 동기 대비 313.4% 증가한 것으로 나타났다. 글로벌 배터리 시장은 미국과 유럽을 중심으로 공급망 재편과 규제 강화 흐름이 동시에 가속화되고 있다. 특히 미국의 하나의 크고 아름다운 법안(OBBBA)는 기존 인플레이션감축법(IRA)를 기반으로 한 클린에너지 세제 혜택을 대폭 축소하고, '외국 우려 실체(FEOC)' 규정을 통해 중국 등 특정 국가와 연계된 배터리 및 원자재에 대한 세액공제 자격을 제한함으로써, 전기차 및 배터리 산업 전반에 중대한 정책 변수로 작용하고 있다. 이에 대응해 한국 배터리 기업들은 북미 현지 생산 비중 확대, 중국산 원재료 의존도 축소, 비(非)중국권 공급망 강화 등을 중장기 전략으로 추진하고 있으며, 이는 IRA 및 AMPC를 넘어서는 규제 환경에 선제적으로 대응하기 위한 움직임으로 해석된다. 이와 동시에 유럽은 공급망 안정성 확보를 위한 현지 생산 장려 정책과 전략 비축 움직임을 확대하고 있고, 중국계 배터리사 현지 공장 설립도 본격화되며 경쟁 구도가 빠르게 재편되고 있다. SNE리서치는 "지정학적 리스크와 공급망 통제 강화라는 이중 압력 속에서, 배터리 기업들은 기술 경쟁력뿐만 아니라 공급 기반 독립성과 지역 전략의 유연성을 갖춘 대응력이 요구되는 전환 국면에 직면하고 있다"고 진단했다.