[유미's 픽] "주가가 왜 이래"…지난해 호실적 달성에도 못 웃는 대기업 SI는

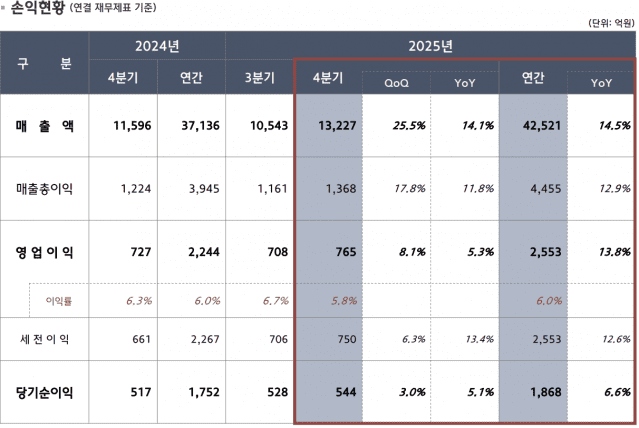

인공지능(AI) 열풍에 맞물려 클라우드 사업 확대에 나섰던 국내 주요 SI(시스템 통합) 서비스 '빅3' 기업들이 지난해 좋은 실적을 기록했음에도 희비가 엇갈린 모습이다. 대부분 내부거래 의존도가 높은 탓에 그룹 계열사들의 업황에 따라 이들의 주가가 각자 성적표와 관계 없이 요동치고 있어서다. 10일 업계에 따르면 삼성SDS와 LG CNS, 현대오토에버 등 '빅3' 대기업 SI 기업들은 지난해 매출, 영업이익이 모두 성장세를 보였다. AI 시장이 폭발적으로 성장함과 동시에 클라우드 수요 증가로 기업들의 디지털전환(DX) 속도가 빨라진 탓이다. 특히 이번 실적 발표에선 이달 5일 상장한 LG CNS가 처음으로 실적 공개에 나서 눈길을 끌었다. LG CNS는 상장 첫날 주가가 공모가 대비 약 10% 하락하며 호된 신고식을 치르게 되자 곧바로 다음날인 지난 6일 역대 최대 실적을 달성한 지난해 성적표를 공개해 방어에 나섰다. LG CNS의 작년 매출액은 전년 대비 6.7% 증가한 5조9천826억원, 영업이익은 전년 동기보다 10.5%나 증가한 5천129억원을 기록하며 5년 연속 최대 실적 경신이란 기록을 세웠다. 또 지난해 4분기에는 계절적 성수기가 맞물리며 역대 분기 최대 실적을 기록해 눈길을 끌었다. 이 기간 매출액은 전년 동기 대비 6.2% 오른 2조242억원, 영업이익은 1.1% 상승한 2천1억원으로 집계됐다. 분기 매출이 2조원을 넘은 것은 창립 이래 이번이 처음이다. 하지만 LG CNS의 주가는 상장 후 계속된 하락세에서 탈출하지 못하고 있다. 이날 주가도 전 거래일 대비 2.62% 하락한 5만5천700원에 마감됐다. LG CNS가 피어그룹으로 삼은 삼성SDS도 지난해 실적이 상승세를 보였지만 주가는 반대 방향으로 흐르고 있다. 실제 이곳의 지난해 매출은 전년 동기 대비 4.2% 증가한 13조8천282억원, 영업이익은 전년보다 12.7% 늘어난 9천110억원으로, 역대 최대 실적을 기록한 2022년 수준까지 올라왔다. 하지만 이날 주가는 전 거래일 대비 0.08% 내린 12만6천300원으로, 한 달 전보다 2.17%, 1년 전대비 19.9% 하락한 채 마감했다. 업계 관계자는 "내부거래 비율이 높은 삼성SDS는 삼성전자의 실적 하락으로 저성장 우려가 제기되고 있다"며 "특히 삼성전자가 올해 1분기에 반도체(DS) 부문에서 또 다시 적자를 기록할 것이란 전망이 곳곳에서 나오는 등 삼성전자의 분위기가 좋지 않아 삼성SDS의 올해 실적 전망 역시 밝지만은 않다"고 말했다. 반면 LG CNS의 또 다른 피어그룹인 현대오토에버의 주가는 최근 석 달간 다소 다른 양상을 보였다. 이날 주가 역시 전 거래일 대비 0.07% 오른 15만900원으로, 석 달 전보다 13.89% 상승한 채 마감됐다. 이는 현대차그룹의 전폭적인 지지 아래 삼성SDS, LG CNS 등 경쟁사와 달리 차량용 소프트웨어(SW)를 주력 사업으로 삼고 있는 것이 주효했다. 현대오토에버는 90%에 달하는 내부 거래 의존도를 바탕으로 SI(system Integration), ITO(IT Outsourcing), 차량 SW 등을 전개 중으로, 현대차그룹이 글로벌 사업 확장 정책에 힘입어 현대오토에버도 함께 성장세를 보였다. 그 결과 지난해 연간 매출은 전년 대비 21.2% 증가한 3조7천136억원, 영업이익은 23.7% 상승한 2천244억원을 기록했다. 특히 현대오토에버는 지난해 4분기에 큰 폭의 증가세를 보이며 분기 매출 1조원을 처음으로 돌파하기도 했다. 통상 IT 서비스 회사들의 최대 성수기라는 점을 감안해도 현대오토에버는 현대차그룹의 전폭적인 지원 덕분에 매출이 전년 동기 대비 28.9%나 증가한 1조1천596억원을 기록하며 승승장구하는 모습을 보였다. 매출 확대 여파로 영업이익도 1년 전보다 37.4% 늘어난 727억원을 기록했다. 시장에선 현대오토에버가 계열사 IT 투자 집행에 따른 IT 서비스의 견조한 성장과 계열사 차량 판매에 연동한 네비게이션 대형화·고급화, 차량 소프트웨어(SW) 적용 확대 등에 따른 고마진 차량 SW 비중 확대를 통해 상대적으로 강한 실적 모멘텀(동력)을 유지했다고 분석했다. 또 올해 실적 역시 호조세를 보일 것으로 전망하며 디지털 전환 가속화에 따른 전략 사업의 중장기 성장 가능성이 유효하다고 봤다. 김수진 미래에셋증권 연구원은 "올해 연간 매출은 4조860억원, 영업이익은 2천510억원, 영업이익률은 6.1%로 전망한다"며 "2024년에는 인건비 증가로 비용이 확대됐으나, 올해는 지난해 대비 안정적으로 비용이 유지될 것으로 예상한다"고 밝혔다. 그러면서도 "동시에 IT 단가 인상폭도 2024년 대비 축소될 것으로 전망한다"며 "이에 따라 추가적인 주가 상승을 위해서는 전장 소프트웨어의 가시적인 확대와 자율주행 관련 변화, 글로벌 네비게이션 판매 확대 등 모멘텀이 필요하다"고 덧붙였다. 이 같은 분위기 속에 다음 달 말께 실적 발표를 앞둔 SK C&C의 지난해 실적에도 눈길이 쏠린다. 매출로 현대오토에버에 밀려 업계 4위로 주저 앉은 SK C&C는 SK㈜ 소속 사업부로, SK㈜가 실적을 발표할 때 매출과 영업이익을 알 수 있다. 일단 지난해 3분기까지 누적 매출, 영업이익은 상당히 선방한 모습을 보였다. 이 기간 누적 매출액은 전년 동기보다 12.3% 상승한 1조8천122억원, 누적 영업이익은 56.5% 증가한 947억원을 기록했다. 이는 지난해 지속적으로 추진했던 운영 개선(OI, Operational Improvement)을 통해 경영 효율화를 이루고 적극적으로 고객 확대를 추진한 덕분이다. 또 전년 동기 대비 글로벌 경기 침체와 반도체 업황 악화로 인해 상대적으로 부진한 실적을 기록했던 기저 효과도 일정 부분 작용했다. 이를 토대로 계절적 성수기로 평가되는 지난해 4분기 역시 좋은 성과를 거뒀을 것으로 관측된다. 특히 경쟁사인 삼성SDS, LG CNS처럼 클라우드 사업에서 꾸준한 성장세를 보였을 것으로 예상된다. 하지만 올해 경영 환경이 좋지 않다는 점은 이들에게 악재다. 지난 달 출범한 미국 트럼프 2기 리스크와 국내서 비상계엄 사태 후폭풍이 맞물리면서 기업들이 IT 투자비용을 줄이고 있다는 점에서다. 이에 각 업체들은 그룹 계열사 일감을 바탕으로 한 기존 주력 사업인 시스템통합(SI)에서 점차 벗어나, 올해 새로운 먹거리를 통한 대외 사업 확대를 통해 실적을 끌어올린다는 각오다. 특히 AI가 이들 신사업의 핵심이 되고 있다. 업계 관계자는 "글로벌 경기 악화가 장기화되고 있는 데다 작년보다 올해 더 힘들어질 것이란 전망 때문에 대기업 IT 계열사 수장들의 고민이 많은 듯 하다"며 "내부 거래 의존도가 높고 주가가 지지부진한 모습을 보이고 있는 기업들은 특히 올해 사업에 대한 부담이 클 것"이라고 말했다. 그러면서 "대기업 SI를 중심으로 전통적 IT 서비스 사업에서 벗어나 AI, 클라우드 등을 새로운 성장 동력으로 삼는 곳들이 최근 업계에 많아졌다"며 "올해부터 본격화 될 AI 전환 시대에서 얼마나 경쟁력을 갖추고 있는지를 고객사들에게 증명할 수 있어야 실적도 끌어올릴 수 있을 것"이라고 덧붙였다.