고환율 역풍…새해 첫 분기 기업 체감경기 또 기준치 아래

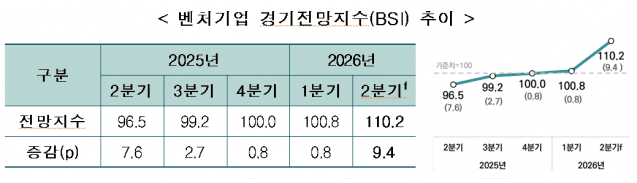

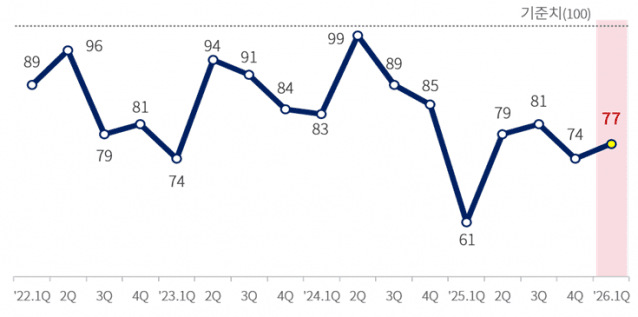

수출기업 경기전망이 반등했지만, 고환율·고비용 부담이 이어지면서 새해 초 기업 체감경기는 기준치를 밑돈 것으로 나타났다. 28일 대한상공회의소에 따르면 전국 2천208개 제조기업을 대상으로 '새해 1분기 기업경기전망지수(BSI)'를 조사한 결과, 전망치는 직전 분기(74)보다 3p 오른 77로 집계됐다. BSI는 2021년 3분기 이후 18분기 연속 기준치(100)를 하회했다. 관세 충격으로 급락했던 수출기업 전망지수는 16p 상승한 90을 기록했지만, 내수기업은 74에 그치며 전체 지수의 발목을 잡았다. 기업 규모별로는 중소기업 전망지수가 75로 대기업(88), 중견기업(88)보다 낮았다. 수출 비중이 높은 대기업은 관세 불확실성 완화가 긍정적으로 작용한 반면, 내수 의존도가 높은 중소기업은 고환율에 따른 원자재 조달비용 부담이 커지며 체감경기가 정체된 것으로 분석된다. 업종별로는 14개 조사대상 가운데 반도체와 화장품 2개 업종만 기준치(100)를 상회했다. 반도체는 AI 확산과 데이터센터 투자 확대에 따른 HBM 수요 증가, 범용 메모리 공급 부족에 따른 가격 상승이 겹치며 전 분기 대비 22p 오른 120을 기록했다. 화장품은 북미·일본·중국 등에서 K-뷰티 위상 강화로 수출 호조가 이어지며 가장 큰 폭(+52p) 상승했다. 조선은 대형 조선사를 중심으로 3년 치 수주잔량과 고부가 선박 수주 확대 기대가 반영돼 19p 오른 96으로 기준치에 근접했다. 자동차도 미국발 관세 불확실성 완화와 국내 전기차 신공장 가동에 따른 공급능력 확대가 호재로 작용해 17p 상승했지만, 글로벌 수요 둔화 우려 속에 77에 머물렀다. 반면 고환율로 원가 부담이 커진 업종은 전망이 부진했다. 원재료 수입 비중이 높은 식음료는 환율 상승에 따른 비용 증가로 14p 하락한 84를 기록했고, 전기업종은 구리값 상승 여파로 채산성 악화가 예상되며 21p 하락한 72에 그쳤다. 비금속광물도 건설경기 침체에 고환율 부담이 겹치며 최저치를 기록했다. 대미 관세율 50%가 유지 중인 철강은 중국발 공급과잉과 고환율 부담까지 겹치며 5분기 연속 전망지수 70선 이하에 머물렀다. 원·달러 환율 1천400원대가 3개월째 지속되는 가운데, 고환율이 실적에 미치는 영향은 '긍정'보다 '부정' 응답이 4배 이상 많았다. '실적이 악화됐다'는 응답은 38.1%였고, 이 중 원부자재 수입이 많은 내수기업이 23.8%, 수출 비중이 높아도 수입원가 상승이 더 크다는 기업이 14.3%였다. 반면 '수출 실적이 개선됐다'는 응답은 8.3%에 그쳤다. '영향이 크지 않다'는 응답은 48.2%였는데, 환율 영향이 없다는 기업이 37.0%, 긍·부정 효과가 상쇄된다는 기업이 11.2%였다. 올해 경영성과도 목표치에 미달했다는 응답이 우세했다. 매출은 65.1%가 연초 목표 대비 미달(10% 이상 미달 32.5%, 10% 이내 미달 32.6%)했다고 답했고, 목표 달성은 26.4%, 초과 달성은 8.5%였다. 영업이익은 비용 압박이 커지며 미달 비중이 68.0%로 더 높았고, 달성 25.4%, 초과 달성 6.6%로 나타났다. 영업이익 달성의 부담요인으로는 원부자재 가격 변동(65.7%), 인건비 상승(53.7%), 환율 요인(27.5%), 관세·통상 비용(14.0%) 순으로 꼽혔다(복수응답). 김현수 대한상의 경제정책팀장은 “통상 불확실성 완화와 주력 품목 수출 호조로 회복 기대감이 살아나고 있지만, 고환율 지속과 내수 회복 지연으로 기업 부담은 여전히 크다”며 “성장지향형 제도 도입과 규제 완화, 고비용 구조 개혁을 통한 체질 개선과 함께 위기 산업 재편 및 AI 등 미래산업 인센티브로 제조업 경쟁력 회복을 뒷받침해야 한다”고 말했다.