'LNG·특수선 쌍끌이' 한화오션, 3분기 역대급 실적

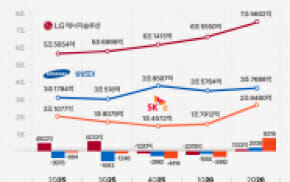

한화오션이 올해 3분기 역대급 호실적을 기록하며 어닝 서프라이즈(깜짝실적)를 기록했다. 연내 신규 수주 가능성을 언급하며 호실적 기대감을 이어간다. 한화오션은 27일 올해 3분기 연결 기준 매출 3조234억원, 영업이익 2천898억원을 기록했다고 공시했다. 전년 동기 대비 매출 12%, 영업이익은 1천32% 증가했다. 누적 매출은 9조4천606억원, 영업이익 9천201억원으로 연간 매출 10조원과 영업이익 1조원 돌파를 앞두고 있다. 사업부별로 보면 액화천연가스(LNG) 운반선과 특수선이 실적을 견인했다. 상선사업부는 LNG 운반선 중심의 고부가가치 선박 건조가 지속됐지만, 휴가 등 계절적 요인으로 조업일수가 줄면서 매출이 전분기 대비 12% 감소했다. 영업이익도 전분기보다 19% 줄었지만, 제품 믹스 개선 효과로 두 자릿수 이상의 영업이익률을 유지했다. 3분기 상선 매출은 2조4천639억원, 영업이익은 3천71억원이다. 전년 동기 대비로는 매출이 14%, 영업이익은 744% 각각 증가했다. 특수선사업부는 장보고-III 배치-II 2번함 본격 건조 등 주력 함종 지속적인 생산 활동 및 미 해군 유지·보수·정비(MRO) 수행 등으로 매출과 영업이익이 전분기 대비 58%, 57%씩 증가한 3천750억원, 287억원을 기록했다. 전년 동기 대비로는 매출 91%, 영업이익 109% 증가했다. 해양사업부는 주요 프로젝트가 마무리 단계에 들어가면서 실적이 줄었다. 3분기 매출은 1천24억원, 영업손실 481억원을 기록했다. 전년 동기 대비 매출은 75% 감소했고 적자가 이어지고 있다. "LNG 수요 감소 NO…무리한 저가 수주 안 해" 한화오션은 LNG 운반선 매출 비중이 전체 매출의 약 60% 수준을 유지할 것으로 예상했다. 2023년 이후 수주한 고부가가치 신규 프로젝트 매출 반영이 점차 확대되는 만큼 견조한 영업이익 흐름도 지속될 것으로 내다봤다. 이날 3분기 실적발표 컨퍼런스콜에서 한화오션은 LNG선 수요 전망과 관련해 “LNG 신조선가는 소폭 하락하고 있지만, 올해 상반기보다 하반기 들어 발주 문의(인쿼리)가 증가세로 돌아섰다”며 “모잠비크 프로젝트도 해소되는 방향으로 진행 중이고, 2029년 납기 기준 선박 수요 필요성도 감지되고 있다”고 말했다. 이어 “카타르 대규모 발주 이후 주요 조선소의 LNG 도크는 이미 꽉 찬 상태라 LNG 선가는 당분간 보합세를 유지할 것으로 본다”며 “LNG 선가를 지나치게 낮춰 수주할 경우 업계 전반에 안 좋은 영향을 줄 수 있기 때문에, 시장이 받아들일 수 있는 수준을 고려해 수주 전략을 가져갈 것”이라고 설명했다. LNG선 수요가 일시적으로 둔화할 경우 대체 선종으로는 초대형 원유운반선(VLCC)을 꼽았다. 한화오션은 “야드(조선소) 작업량을 감안해 시장 수요에 맞춰 적절하게 수주하겠다”고 밝혔다. "오르카 연내 승부난다"…해양 패권경쟁 심화 속 특수선 수주 노려 한화오션은 특수선 시장에서도 신규 수주를 본격적으로 노리고 있다. 대표 사례가 폴란드 잠수함 사업인 '오르카 프로젝트'다. 한화오션은 "오르카 프로젝트는 조만간 제안서를 제출할 예정이며, 빠르면 올해 내 우선협상대상자가 지정될 것"이라며 "다수의 유럽 경쟁사들이 참여하고 있으나 현재 정부 대 정부 기반으로 협상이 활발히 진행 중"이라고 밝혔다. 캐나다 초계잠수함 사업(CPSP)도 공을 들이고 있다. 한화오션은 “지난 8월 약 60조원 규모의 CPSP 숏리스트에 선정되며 의미 있는 성과를 거뒀고, 현지화 전략도 적극적으로 추진 중”이라며 “캐나다 내 35개 기업과 협력 관계를 구축했으며 반드시 CPSP 사업의 최종 수주를 달성하겠다”고 말했다. 동남아, 중동 등 새로운 지역에서도 군함 수요가 커지고 있다는 평가도 내놨다. 해상 통제권·영유권 분쟁, 북극해를 포함한 해양 패권 경쟁이 심화하고 있기 때문이다. 태국 수상함 사업과 관련해서는 “협의가 진행 중이며 내년 상반기 결론이 날 것으로 본다”며 “윤곽은 올해 안에 확인할 수 있을 것”이라고 밝혔다. 또 “그리스·콜롬비아·필리핀 등과도 잠수함 사업 협의를 진행 중”이라며 “중동 지역 군함 수요가 빨라지고 있어서 프로젝트별로 일정이 앞당겨지거나 더 시간이 필요할 수 있다”고 덧붙였다. 7조 투입 美 필리조선소, 2026년 턴어라운드 목표 한화오션이 약 50억 달러(약 7조원)를 투입할 예정인 미국 필리조선소는 아직 적자지만, 내년부터 실적 반등(턴어라운드) 준비에 들어갔다. 한편 최근 미국과 무역 갈등을 빚고 있는 중국 정부가 한화오션 미국 자회사들을 특정해 제재 가능성을 거론한 만큼 이에 대한 대응책도 점검 중이다. 한화오션은 “필리조선소는 현재 약 30억 달러 규모의 수주잔고를 보유하고 있으며, 2026년 턴어라운드를 목표로 생산성 향상에 집중하고 있다”고 말했다. 이어 “최근 중국 제재의 후속 영향으로 일부 변동성이 존재하지만, 영향을 최소화하기 위해 다각도로 대응책을 검토 중”이라며 “올해 3분기 누적 기준 필리조선소 매출은 약 1억2천만 달러, 영업손실은 약 2천770만 달러 수준”이라고 설명했다. 한편 특수선사업부 실적이 빠르게 개선되고 있음에도, 한미 조선 협력 프로젝트('마스가') 기대감에 비해 미 해군 MRO 물량 확보가 더디다는 지적도 나온다. 한화오션은 지난 2분기 실적발표 컨퍼런스콜에서 “올해 목표했던 6척 확보는 어려울 수도 있다”고 언급한 바 있다.