韓 소프트웨어 업계 3분기 '호황'…AI·클라우드 전략 통했다

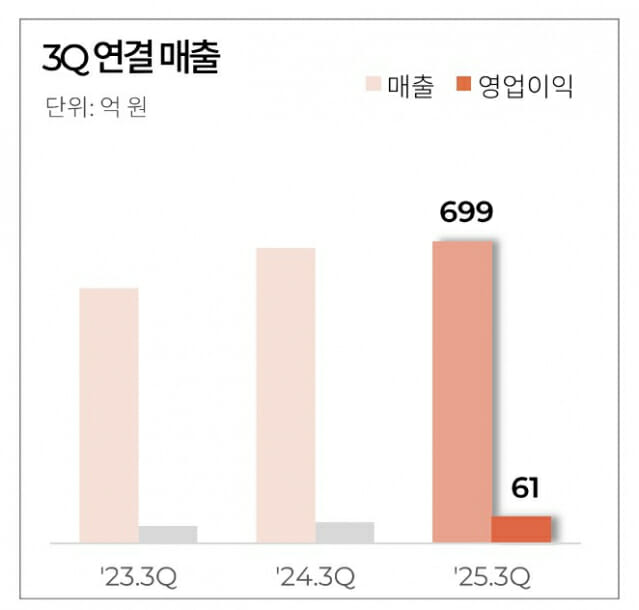

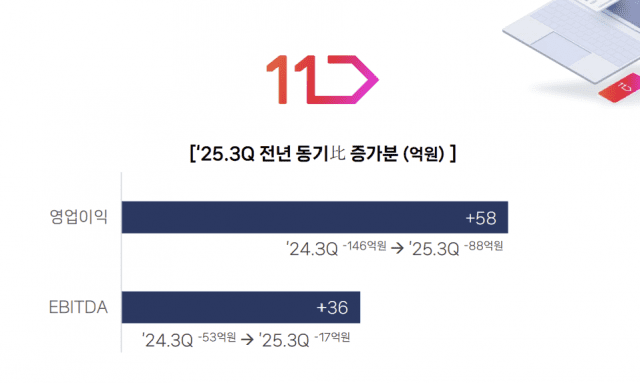

국내 주요 소프트웨어(SW) 기업들이 올해 3분기 인공지능(AI) 전환 성과가 본격 반영되며 대거 양호실적을 기록했다. AI 기반 서비스형 소프트웨어(SaaS), 기업용 AI 에이전트, 공공·금융 프로젝트 확대가 실적을 견인하며 업계 전반의 성장 흐름을 뒷받침했다. 14일 업계에 따르면 국내 대표 SW 기업 대부분이 3분기 두 자릿수 성장세를 기록했으며 특히 AI·클라우드 분야가 매출 증가를 주도한 것으로 나타났다. 기업별로 AI 서비스화 전략이 구체적인 성과로 이어지기 시작하면서 실질적인 수익 창출 구간에 진입했다는 평가다. 먼저 한글과컴퓨터는 연결 기준 매출 840억원, 영업이익 123억원을 달성하며 전년 대비 각각 18.1%, 45.7% 증가했다. '한컴 어시스턴트', '한컴피디아' 등 주요 AI 제품군의 매출이 반영되기 시작했고 SaaS·웹오피스 등 비설치형 클라우드 제품군도 신규 수요가 확대되며 성장에 기여했다. 특히 한컴은 올해 공공 영역에서 대형 AI 프로젝트를 연이어 확보하며 기술력과 수행 역량을 입증했다. 국회 빅데이터 플랫폼 1단계, 행안부 지능형 업무관리 시스템, 범정부 AI 공통기반 등 주요 AI 과제를 따냈으며 온디바이스 AI 분야로의 진출과 금융 합작법인(JV) 설립 등 중장기 AI 사업 로드맵도 속도를 내고 있다. 한컴은 내년부터 본격화될 정부·공공 AI 서비스화 정책을 성장 기회로 보고 AI 기반 업무지원 솔루션을 B2G·B2B 시장에 확산하는 전략을 추진 중이다. LG전자와 협력하는 AI PC 온디바이스 솔루션 개발, 일본 금융 맞춤형 AI 서비스 등 글로벌 사업도 가시화되고 있다. 더존비즈온도 AI 전환(AX) 전략이 실적 개선을 이끌었다. 3분기 연결 기준 매출 1천147억원, 영업이익 348억원을 기록하며 각각 18.2%, 73.4% 증가했고 영업이익률은 30.4%까지 뛰었다. 기업용 AI 에이전트 '원 AI'가 실질적 성장 동력으로 자리잡았다. 원 AI는 도입 1년여 만에 5천800여 기업을 확보하며 국내 기업용 AI 시장에서 빠르게 확산됐다. 더존비즈온은 이를 기반으로 프라이빗 AI 엔진을 개발해 공공·금융 등 폐쇄망 환경에서도 AI 서비스를 구현할 수 있도록 기술 범위를 넓히고 있다. 업무 프로세스 자동화와 AI 기반 개발 효율성 향상으로 비용 구조가 개선된 것도 실적에 반영됐다. 아마란스10, 위하고, 옴니이솔 등 주요 플랫폼에서 클라우드 전환이 가속화되면서 반복 매출 구조가 강화된 점도 이번 성장의 핵심 요인으로 꼽힌다. 회사는 의료 혁신 플랫폼, 글로벌 AX 파트너십 등 신규 영역에서도 AI 기반 확장을 시도하고 있다. 이노룰스는 3분기 누적 매출 170억원, 영업이익 8억6천만원, 순이익 14억2천만원을 기록하며 금융권 중심의 AI·자동화 시장 확대 수혜를 받았다. 특히 라이선스 매출이 56.8% 급증하며 기술 경쟁력 기반의 고수익 구조가 강화됐다. 이노룰스는 대형 보험 프로젝트를 잇따라 성공시키며 금융권 AX 시장에서 존재감을 키웠다. 또 애자일소다와의 전략적 협력을 통해 기존 자동화·업무 규칙 기반 제품군에 AI 기능을 결합하는 AX 생태계를 확장하고 있다. 자율형 AI 에이전트 기반 업무 환경을 구현하는 차세대 기술 개발도 속도를 내고 있다. 국내 대표 전사적자원관리(ERP) 기업인 영림원소프트랩은 3분기 매출 205억7천만원, 순이익 31억9천만원을 기록하며 각각 10.4%, 27.5% 성장했다. 클라우드 ERP '시스템클라우드 포', 웹 기반 ERP '시스템에버'가 중심이 된 클라우드 전환 수요 확대가 실적을 견인했다. 회사는 제조·물류·공공 전반의 ERP 고도화 프로젝트 수요 증가로 수주 목표를 안정적으로 달성하고 있으며 238억원의 수주 잔고를 확보해 향후 매출 인식까지 이어지는 파이프라인을 구축했다. 지난 9월 공개한 'K-시스템 에이스 I&I' 기반 차세대 경영 플랫폼에는 AI·프로세스 자동화 기술이 대거 적용돼 제품 경쟁력이 더욱 강화된 것으로 평가된다. 나무기술은 3분기 매출 322억원, 영업이익 29억6천만원을 기록하며 2019년 이후 최대 실적을 냈다. 기존 클라우드 인프라 사업이 안정적인 성장세를 유지한 가운데, 자회사들의 실적 증가가 연결 기준 수익성 개선에 크게 기여했다. 나무기술은 컨테이너 기반 클라우드 플랫폼 '칵테일 클라우드'와 통합 관리 솔루션 '스페로'를 중심으로 하이브리드·멀티 클라우드 기반 프로젝트를 확대하고 있다. 또 엔터프라이즈 AI 플랫폼 '나무 AI 에이전트(NAA)'를 통해 기업이 독립적인 폐쇄망 기반 AI 환경을 자체 구축할 수 있도록 지원하며 산업별 AI 전환 수요에 대응하고 있다. 자회사 나무ICT·에스케이팩·칵테일아이오도 각각 네트워크 SW·AI 신약 개발·쿠버네티스 전문 역량을 기반으로 성장하며 그룹 전체의 AI·클라우드 시너지 확대에 기여하고 있다. 이같이 이번 3분기 국내 주요 SW 기업 실적은 ▲AI 제품군 본격 매출화 ▲기업용 AI 에이전트 확산 ▲공공·금융 중심의 대형 AI·클라우드 프로젝트 증가 ▲클라우드 ERP 및 SaaS 도입 가속화 등 공통된 성장 요인이 결정적 역할을 한 것으로 나타났다. 특히 공공·금융 부문에서 AI 사업이 빠르게 확대되면서 민간 기업의 기술 경쟁력과 대형 사업 수행 능력이 실적 모멘텀을 더욱 강화하고 있다는 분석이 나온다. 업계 관계자는 "올해 3분기는 국내 SW 기업들이 AI 기술을 실질적인 매출로 연결한 첫 분기라는 의미가 있다"며 "내년 공공·금융권의 AI 서비스화 시장이 빠르게 커질 것으로 예상돼 성장세가 앞으로 더 가속할 것"이라고 전망했다.