카카오그룹, 1분기 호실적 예상…AI·IP·핀테크로 성장축 재정렬

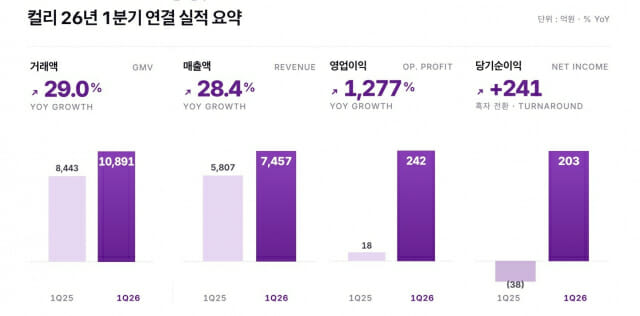

카카오·카카오페이·카카오뱅크 등 카카오그룹의 상장사들이 1분기 실적에서 건강한 성장세를 보인 것으로 전망된다. 올해 사업 재편과 조직 효율화를 본격화하며, 각 사가 핵심 사업에 집중할 수 있는 기반이 강화된 영향이다. 4일 에프앤가이드에 따르면 카카오는 매출 2조 91억원, 영업이익 1753억원을 기록하며 전년 대비 각각 8%, 66% 증가할 것으로 예상된다. 카카오페이도 1분기 당기순이익 226억원으로 약 56% 증가할 것으로 기대된다. 이러한 실적과 함께 그룹 핵심 성장 축으로 제시된 '글로벌 전략'도 실행 단계에 진입한 것으로 보인다. 카카오 정신아 대표는 올해 초 ▲사용자 맥락을 이해하는 '에이전트 AI' ▲글로벌 경쟁력을 확보한 '엔터테인먼트 IP' ▲예약·결제·보상이 투명하게 이뤄지는 'Web3 기술'을 결합한 '글로벌 팬덤 OS(Global Fandom Operating system)'를 핵심 사업 목표로 제시한 바 있다. 이에 따라 카카오는 AI 기반 플랫폼 경험 고도화, 엔터테인먼트는 IP 중심 팬덤 확장, 금융 계열사는 글로벌 결제 및 투자 인프라 구축에 집중하고 있다. 각 사업 영역의 실행력이 강화되면서, 향후 그룹 차원의 시너지 창출 기반도 점차 구체화되고 있다는 평가다. 카카오, AI 전환 가속…엔터는 팬덤 중심으로 성장 카카오는 카카오톡을 중심으로 AI 기반 플랫폼 전환을 빠르게 추진 중이다. 지난해 출시한 '챗GPT 포 카카오'는 올해 2월 기준 이용자 800만 명을 돌파했으며, AI 비서 '카나나 인 카카오톡' 출시와 인공지능 기반 검색 서비스 '카나나 검색'을 시범 도입하는 등 AI 전환에 속도를 내고 있다. 또한 AI 에이전트 '카카오 툴즈'를 통해 현대백화점, 올리브영, 무신사 등 외부 파트너 연계를 확대 중이다. 향후 이용자의 대화 흐름 안에서 다양한 서비스를 연결하고, 실제 거래까지 이어지는 구조로 발전시키겠다는 전략이다. 카카오엔터테인먼트도 사업 재편 활동이 수익성 개선으로 이어지며 그룹 실적에 기여할 전망이다. 증권 업계에서는 엔터 업종이 단기적으로는 부진할 수 있지만 글로벌 팬덤 확대와 아티스트 활동 증가, IP 기반 사업 확장 등을 고려할 때 하반기 실적 모멘텀이 유효하다는 분석을 내놓고 있다. 글로벌 확장에도 속도를 내고 있다. 카카오엔터는 최근 플랫폼과 글로벌 사업을 양축으로 조직을 재편하며 실행력을 강화했다. 특히 '글로벌 그로스 센터'를 신설, 글로벌 시장 대응 체계를 고도화했다. 팬덤 플랫폼 '베리즈'를 중심으로 글로벌 팬 생태계 확장도 본격화되는 모습이다. 베리즈는 K팝 아티스트를 비롯해 드라마, 예능 등 K컬처 IP의 전세계 팬을 위한 팬덤 플랫폼으로, 출시 1년 만에 전 세계 200여개국으로 이용자를 확장하고, 해외 이용자 비중이 약 80%에 달하는 등 글로벌 서비스로 자리잡고 있다. 카카오엔터와 SM엔터테인먼트 아티스트들은 전 세계로 무대를 확장하며 확고한 글로벌 IP 경쟁력을 입증하고 있다. 카카오엔터 산하 레이블 스타쉽 몬스타엑스(MONSTA X)는 최근 K팝 아티스트 최초로 미국 현지에서 세 번째 정규 앨범을 발매했으며, 해당 앨범을 포함해 지금까지 발매한 세 장의 정규 음반이 모두 빌보드 메인 차트인 '빌보드 200'에 오르며 영향력을 과시했다. 두번째 월드투어에 나선 아이브(IVE)는 지난 4월 일본 교세라돔 오사카 공연으로 이틀 간 7만 9천 명의 관객을 동원했으며, 6월에는 데뷔 두번째 도쿄돔에서 콘서트를 펼치고 북미, 호주 등으로 투어를 이어간다. SM엔터테인먼트 또한 엔시티(NCT), 에스파(aespa), 라이즈(RIIZE) 등 글로벌 팬덤을 보유한 아티스트 IP를 대거 확보하고 있다. 특히 지난 4월 동방신기와 에스파는 닛산 스타디움과 도쿄돔에서 열린 공연을 통해 주말 이틀간 총 22만 명 이상의 관객을 동원하며 독보적인 글로벌 경쟁력을 다시 한번 입증했다. 뿐만 아니라, '폭싹 속았수다' '은중과 상연' 등 글로벌OTT 시리즈를 비롯해, '나 혼자만 레벨업' 등 자체 스토리IP를 직접 드라마로 제작해 선보이는 등 K-드라마, K-무비의 글로벌 팬덤을 확장하며 글로벌 스튜디오로서의 경쟁력을 입증하고 있다. 카카오페이·카카오뱅크, 글로벌 금융 확장 가속 카카오페이, 카카오뱅크 등 금융 계열사는 실질적인 글로벌 진출 성과를 달성하며 카카오그룹의 글로벌 전략의 핵심 축으로 자리 잡고 있다. 카카오페이는 해외 50여 국가 및 지역에서 QR코드 결제 서비스를 연동한 데 이어, 국내 간편결제 중 최초로 해외 NFC를 도입하며 전 세계 1억 5000만 여 마스터카드 가맹점으로 결제 범위를 넓혔다. 이를 통해 아시아, 유럽, 미주, 오세아니아 등 결제 인프라를 구축하며 해외 결제 시장에서 존재감을 키우고 있다. 차세대 결제 분야에서도 글로벌 표준 경쟁에 참여하고 있다. 카카오페이는 리눅스 재단 산하 x402 재단의 창립 멤버로 합류하며 스테이블코인을 활용한 AI 에이전트 결제 시장 선점에 나섰다. 카카오뱅크는 해외 디지털 은행 투자와 기술 협력을 중심으로 금융 전략을 구체화하고 있다. 단순 플랫폼 수출 방식이 아닌, 현지 금융사·핀테크와 합작 또는 협력을 통해 사용자 디지털 금융 기술을 이식하는 방식으로 플랫폼 기반 금융 모델의 해외 확장 가능성을 입증하고 있다. 실제 카카오뱅크는 인도네시아에서 그랩과 협력해 슈퍼뱅크에 전략적 투자를 단행, 슈퍼뱅크는 2026년 2월 기준 고객 640만 명을 확보하고 인도네시아 증권거래소 상장까지 성공적으로 마치기도 했다. 인도네시아 외에도 태국, 몽골 등 모바일 금융 성장 여지가 큰 신흥 시장을 중심으로 해외 진출을 확대하고 있다.