반도체 산단發 전력 수요 폭증…국내 ESS도 판 커진다

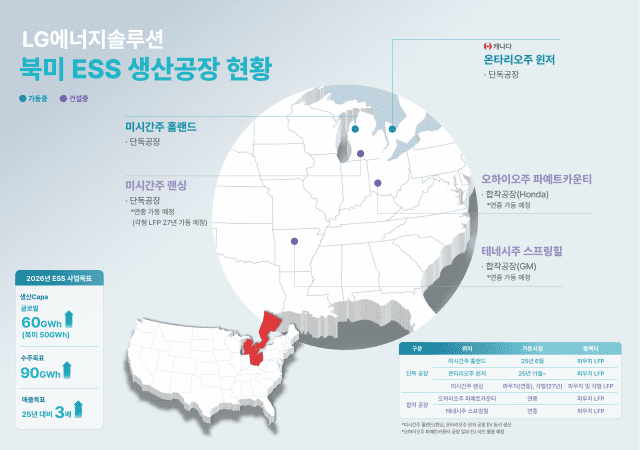

국내 반도체 산업단지 신규 조성에 앞서 대규모 전력 공급이 핵심 과제로 떠오르면서, 정부가 인프라 중 하나인 에너지저장장치(ESS) 투자 확대를 예고하고 나섰다. 국내 시장만 수십조원 이상으로 성장할 것이란 관측 하에 배터리 기업 간 경쟁이 더욱 고조될 것으로 전망된다. 13일 관련 업계에 따르면 기후에너지환경부는 호남권 신규 반도체 산단 조기 전력공급 방안 마련에 착수했다. 이 방안의 일환으로, 신규 ESS와 양수발전을 12차 전력수급기본계획(전기본)을 통해 확정하겠다는 계획이다. 정부는 반도체, AI데이터센터 등에 필요한 전력 수요가 증가할 것으로 보고 12차 전기본을 수정 중이다. 11차 전기본에선 용인 반도체 산단 설립 등을 고려해 2038년까지 총 21.75GW 규모의 장주기 에너지저장장치(ESS)가 필요할 것으로 추산했다. 여기에 신규 반도체 산단이 12차 전기본 변수 중 하나로 떠오른 것이다. 정부는 서남권 반도체 팹에 대한 1차 전력 공급 목표량을 6.3GW로 밝힌 바 있다. 특히 호남 지역은 현재도 재생에너지 발전량이 풍부해 잉여 전력 활용을 극대화하기 위한 ESS 투자 필요성이 대두된다. 태양광, 풍력 등 재생에너지는 계절이나 시간대 등 여러 조건에 따라 발전량이 불규칙해 전력 수요 대비 초과 공급되는 경우가 빈번하다. 이 때 정전 위험을 막고자 전력망 접속을 차단하면서 발전된 전력이 버려지고 있다. 이런 초과 전력을 보관하고, 전력이 모자랄 때 방출하는 수단으로 ESS를 사용하자는 것이다. 이런 흐름을 감안해 업계는 국내 ESS 시장이 향후 40조원 이상으로 확대될 것이라고 전망한다. 배터리사들도 선제적으로 사업 레퍼런스를 쌓고, 국내 공장 라인을 개조해 ESS 배터리 생산능력(CAPA)을 확보하는 등 국내 시장 공략에 노력을 기울이고 있다. 최근까지 업계 관심이 쏠린 주요 ESS 사업 수주 현황을 보면, 사업마다 각사 희비가 갈렸다. 가격 경쟁과 더불어 국내 생산 및 국산 소재 채택, 배터리 안전성 강화 등 정부 평가를 대비한 각사 전략 고도화 등이 활발히 이뤄진 결과다. 전력거래소가 발주하는 1차 ESS 중앙계약시장 사업의 경우 삼성SDI가 전체 발주량의 76%인 429MW를, LG에너지솔루션이 나머지 136MW를 낙찰받았다. 올초 발표된 2차 사업에선 SK온이 전체 발주량의 50%에 해당되는 284MW를 확보, 최다 물량을 수주하는 동시에 국내 ESS 시장에 처음 진입했다. 삼성SDI는 202MW, LG에너지솔루션은 79MW를 수주했다. 반면 한국전력공사가 발주한 계통안정화 ESS 사업의 경우 1차에선 LG에너지솔루션이 1.4GW 전량을 수주했다. 현재 추진 중인 2차 사업에선 LG에너지솔루션과 삼성SDI가 각각 56MW 규모 사업을 수주한 상황이다. 지난 10일 발표된 배전망 ESS 구축 지원 사업의 경우 삼성SDI가 전체 발주량의 66%인 84MW를, SK온은 16MW를 수주했다. 반면 LG에너지솔루션은 이 사업에 ESS 구축 외 운영도 맡는 '가상발전소(VPP)' 사업자로 도전, 최대 수주 가능 물량인 28MW 전량을 따낸 점에 의미를 둔다. 향후 전망이 밝은 VPP 시장에서 운영 역량을 입증받았다는 설명이다. 글로벌 전기차 배터리 시장에서 국내 기업 점유율이 후퇴 중인 가운데, 업계에선 국내 ESS 시장이 국내 기업들의 성장 동력으로 작용하도록 정부 정책 지원을 호소하는 목소리가 적지 않다. 업계 관계자는 “정부가 기업들의 지역별 투자를 적극 유도하고 있는데 배터리 기업들도 이에 발맞춰 국내 생산 확대를 준비 중”이라며 “배터리에 대한 국내생산촉진세제 도입은 글로벌 경쟁력 제고를 위해 시급한 사안”이라고 말했다.