'석화 사업재편' 2호 착수…롯데·한화·DL 공동 운영

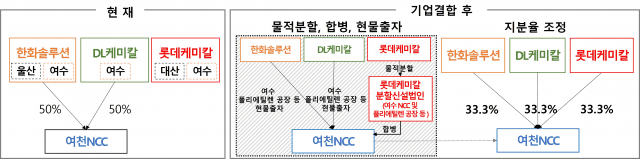

석유화학 업계 사업재편 2호 프로젝트로 여수 산업단지 입주 기업인 롯데케미칼, 한화솔루션, DL케미칼, 여천NCC 등이 사업 통폐합을 추진한다. 산업통상부는 20일 여천NCC, DL케미칼, 한화솔루션, 롯데케미칼 등이 참여하는 사업재편계획서 최종안이 제출됐다고 밝혔다. 현재 롯데케미칼과 여천NCC는 여수 석유화학단지 내에서 나프타분해설비(NCC)를 중심으로 하는 석유화학제품 생산시설을 운영하고 있다. 여천NCC 지분은 한화솔루션과 DL케미칼이 각 50%씩 보유 중이다. 이와 별도로 한화솔루션과 DL케미칼은 각각 여수 석유화학단지 내에서 나프타분해설비(NCC) 없이 합성수지 등 다운스트림 부문의 석유화학 제품을 생산하고 있다. 이번 사업재편을 위해 롯데케미칼은 여수 공장 일부(NCC 및 다운스트림 중 일부)를 물적분할한다. 이후 분할신설법인은 여천NCC와 합병해 여천NCC가 존속하고, 분할신설법인은 소멸한다. 동시에, 한화솔루션과 DL케미칼은 여수 공장 일부(다운스트림 중 일부)를 여천NCC에 현물출자한다. 그리고 롯데케미칼이 여천NCC의 신주를 취득한다. 최종적으로는 롯데케미칼, 한화솔루션, DL케미칼이 여천NCC의 지분을 3분의 1씩 보유함으로써, 3개사가 공동으로 여천NCC를 지배할 예정이다. 다운스트림 부문에서는 DL케미칼의 PE, 한화솔루션 여수의 PE·석유수지, 롯데케미칼 기초소재 여수사업 부문 등 주주사의 경쟁력 있는 주력 사업을 신설법인에 통합하고 NCC 설비와 범용 석유화학 제품 설비 일부를 합리적으로 조정한다. 다운스트림 제품 간 수직계열화 효과가 예상된다. 미래 성장동력 확보를 위해 의료용 LDPE, 자동차·전선용 기능성 POE 등 고부가 제품을 중심으로 사업구조를 전환해 중장기 경쟁력도 강화해나갈 방침이다. 이날 공정거래위원회는 롯데케미칼과 여천NCC 간 기업결합 건에 대한 사전심사 신청서를 접수하고, 심사를 개시했다고 밝혔다. 향후 산업부는 사업재편계획 심의위원회를 열고 구조변경 및 사업혁신 등 사업재편 요건 충족 여부와 함께 생산성 향상, 재무 건전성 확보 등 사업재편계획서의 목표 달성 가능성을 심사할 예정이다. 사업재편이 승인되면 정부는 세제지원, 상법 특례 등 '기업 활력 제고를 위한 특별법' 기존 인센티브에 더해, 대산 1호 프로젝트와 마찬가지로 부처 간 협의를 거쳐 금융·세제·R&D·원가절감·규제완화 등을 포함한 기업 지원 패키지를 마련할 계획이다. 김정관 산업통상부 장관은 “그간 범용 중심 사업구조로 고전하던 여천NCC가 이번 사업재편에 성공한다면 효율성을 높이고 고부가 구조로 체질을 개선하는 계기가 될 것”이라고 밝혔다.