금융硏 "올해 경제성장률 전망치 1.0%, 내년은 2.1%"

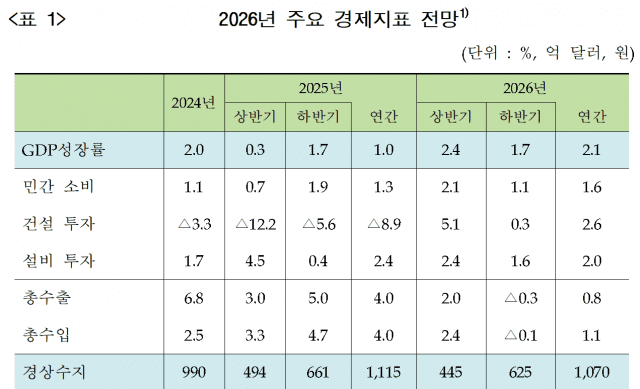

한국금융연구원이 올해 우리나라 경제성장률 전망치를 1.0%, 2026년은 2.1% 증가로 전망했다. 이는 한국은행의 2025년 경제성장률 전망치 0.9%, 2026년 1.6%보다 높은 수준이다. 11일 서울 중구 은행회관에서 열린 '2026년 경제 및 금융 전망 세미나'에서 한국금융연구원은 이 같이 밝혔다. 한국금융연구원 김현태 거시경제연구실장은 "2025년 실질 GDP는 건설투자 위축 등으로 1.0%에 그쳐 잠재성장률을 하회할 전망"이라며 "내년 우리 경제는 완화적 금융 여건 및 정부의 재정 확대 등을 바탕으로 내수가 점진적으로 회복되면서 2.1% 성장할 것"이라고 설명했다. 한국금융연구원은 올해 민간소비 증가율을 1.3%, 내년은 1.6%로 내다봤다. 올해 2·3분기 민간소비는 전기 대비 0.5%, 1.3% 증가하면서 회복세를 보였고, 여기에 내년에 예정된 소비부양책에 힘입어 내년 상반기까지 견조한 흐름을 나타낸다는 부연이다. 2026년 중 지역사랑상품권 발행이 확대되고 소상공인·아동·청년·농어촌 대상 현금성 지원이 이뤄질 예정이다. 부진을 면치 못했던 건설투자는 기저효과로 내년 2.6% 성장, 설비투자는 미국 관세율 등의 영향을 받아 올해 2.4% 성장서 내년 2.0% 증가로 관측됐다. 총수출의 경우에는 올해 4.0% 증가에서 내년 0.8%로 크게 급감할 것으로 예측했다. 총수입은 2025년 4.0% 증가서 2026년 1.1%로 추정됐다. 김현태 실장은 "총수출 증가율은 관세에 따른 글로벌 교역 증가세 둔화 영향을 받을 것"이라며 "국제통화기금(IMF)은 미국 관세의 부정적 영향 등을 반영해 전 세계 교역 성장률이 2025년 3.6%에서 2026년 2.3% 수준으로 전망했다"고 말했다. 소비자물가 상승률은 2025년 2.0%, 2026년 1.8%를 기록할 것으로 전망했다. 김 실장은 "2026년 우리 경제는 내수 회복 및 2025년 성장둔화의 기저효과로 2.1% 수준의 성장을 기록할 전망이지만 2025년의 경기둔 화에 따른 기저를 감안할 때 회복 속도는 과거에 비해 미진한 것으로 판단된다"며 "통화정책은 거시경제 환경 전반에 초점을 맞추어 운용하되, 자산시장 과열 시 정부의 미시적 대응책과의 조화를 고려한 속도 조절을 검토해야 한다"고 진단했다. 이후 이어진 금융시장 및 디지털 환경 전망에서는 디지털 자산에 대한 규제 수요를 고려해야 한다는 주장이 나왔다. 한국금융연구원 이보미 자본연구실장은 "가상자산 2단계 입법은 금융 혁신 지원과 함께 이용자 보호와 금융시스템 안정성 확보 등 규제 수요도 중요하게 고려돼야 한다"며 "스테이블코인의 경우 기존 금융 법제의 포괄적 정비에 대한 논의가 함께 진행돼야 하며, 디지털 자산의 사회적·실물경제적 효용을 입증하기 위해 다양한 사업 모델 개발도 지속돼야 한다"고 피력했다. 이밖에 인공지능(AI)과 관련해 최근 공개된 AI 기본법과 하위법령이 규제 리스크를 높일 수 있다는 제언도 나왔다. 이 실장은 "금융회사들은 AI 기술 발달에 따라 적극적으로 업무에서 활용 중"이라면서 "기본법과 하위법령 시행은 대출 심사 등 고영향 AI 활용 사업자에 대한 책무 규정이 구체화되어 규제 리스크가 증가할 것으로 예상된다"고 지적했다.