올해 메모리 시장 커진다…HBM·QLC가 성장 견인

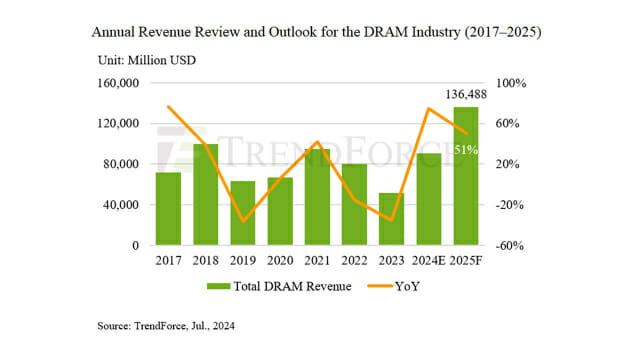

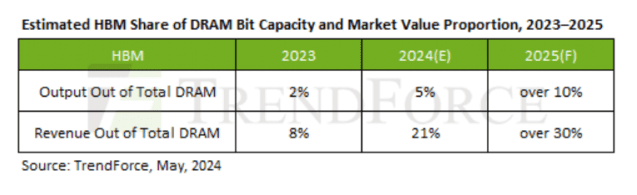

22일 시장조사업체 트렌드포스에 따르면 올해 D램과 낸드 매출은 각각 907억 달러, 674억 달러로 전년 대비 각각 75%, 77%가량 크게 증가할 것으로 예상된다. 또한 메모리 시장의 성장세가 내년에도 지속되면서 해당 기간 D램은 51%, 낸드는 29% 증가해 사상 최고 매출을 기록할 전망이다. 특히 D램의 경우 평균판매가격이 올해 53%, 내년 35% 상승할 것으로 보인다. 트렌드포스는 D램 매출이 증가하는 요인을 ▲HBM(고대역폭메모리) 호황 ▲ 범용 D램의 차세대 제품 출시 ▲공급사의 제한된 자본 지출 ▲서버 수요 회복 등 네 가지로 꼽았다. HBM은 여러 개의 D램을 수직으로 적층해 데이터 처리 성능을 크게 끌어올린 메모리다. HBM은 올해 전체 D램 비트(bit) 출하량의 5%, 매출의 20% 비중을 차지할 것으로 예상된다. DDR5, 및 LPDDR5·5X 등 고부가 D램 수요도 호조세다. 트렌드포스는 "서버용 D램에서 DDR5가 차지하는 비트 출하량은 올해 40%, 내년 60~65%에 달할 것"이라며 "LPDDR5·5X는 모바일용 D램 출하량에서 올해와 내년 각각 50%, 60% 비중을 차지할 것"이라고 설명했다. 낸드는 QLC(쿼드 레벨 셀)이 매출 증가세를 주도할 것으로 예상된다. QLC는 셀 하나에 4비트를 저장해, 3비트를 저장하는 TLC보다 데이터 저장량이 많다. 덕분에 고용량 데이터를 다루는 서버 시장에서 수요가 증가하는 추세다. QLC가 올해 낸드 전체 비트 출하량에서 차지하는 비중은 20%로, 내년에도 해당 비중은 증가할 전망이다. 트렌드포스는 "내년 서버용 QLC 낸드 수요 증가와 스마트폰 산업에서의 QLC 낸드 채택, 공급사의 생산능력 제약 등으로 낸드 시장이 내년 870억 달러에 도달할 것"이라며 "북미 CSP(클라우드서비스제공업체)는 이미 추론 AI 서버용으로 QLC 낸드를 주문하기 시작했다"고 밝혔다.