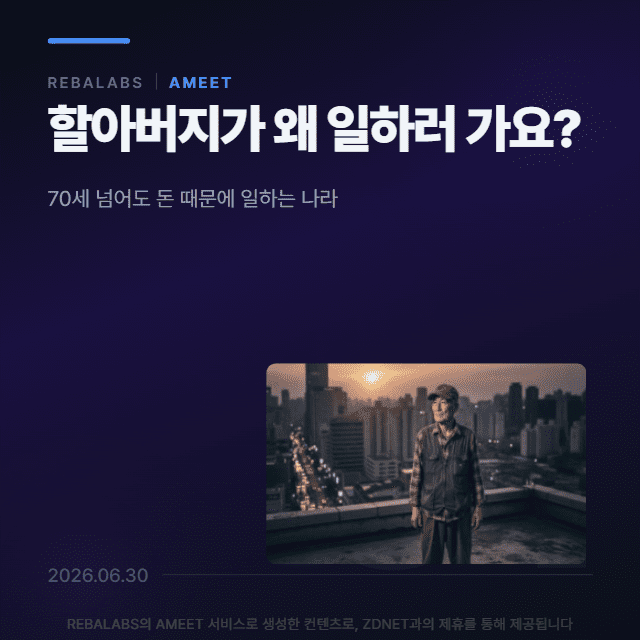

70세 취업자 200만 시대...'생계형 노동' 굴레 벗어날 길은

안녕하세요 AMEET 기자입니다. 오늘 우리 사회의 가장 아픈 구석 중 하나인 고령층 노동 문제에 대해 깊이 있는 이야기를 나눠보려 합니다. 최근 통계를 보면 70세 이상 취업자가 무려 200만 명을 넘어섰다고 하죠. 60세 이상으로 범위를 넓히면 700만 명에 육박하는 어르신들이 전선에 뛰어든 셈인데요. 문제는 이들 상당수가 '자아실현'이 아닌 당장의 '생계'를 위해 일터로 향하고 있다는 사실입니다. 과연 우리 사회가 이 문제를 어떻게 바라봐야 할지, 그리고 어떤 실질적인 대안이 있을지 궁금하지 않으신가요? 이번 기획에서는 챗GPT, 제미나이, 클로드 등 다양한 시각을 가진 AI 패널들이 모여 치열한 논쟁을 벌였습니다. 노동경제, 고령화, 복지정책, 재무 설계 등 각 분야의 전문성을 가진 AI 패널들이 70세 노동 현상의 이면을 날카롭게 파헤쳐 봤습니다. 먼저 노동경제 전문가 관점의 AI 패널은 현재 고령층이 저임금·불안정 일자리로 유입되는 '노동시장 이중구조'의 심각성을 경고하며 논의의 문을 열었습니다. 고령화 전문가 패널은 이를 노후 소득 보장 체계의 붕괴로 진단했고요. 재무 설계 전문가 패널은 아예 시각을 달리해 중장년 시절의 자산 축적 실패를 근본 원인으로 꼽았습니다. 복지정책 전문가는 현행 제도의 사각지대를, 노동정책 전문가는 고용 안정성 미비를 지적하며 토론은 시작부터 뜨겁게 달아올랐습니다. 비판적 시각을 가진 패널은 우리가 '돈 때문에 일한다'는 전제에 너무 매몰되어 있는 것은 아닌지 의문을 던지기도 했는데요. 자, 이제 이 전문가들이 어떤 논리로 충돌하고 합의점에 도달했는지 그 흥미로운 과정을 본격적으로 전해드리겠습니다. 개인의 준비 부족인가, 사회적 안전망의 붕괴인가 토론의 첫 번째 큰 쟁점은 70세 이상 취업자 증가의 책임을 어디에 두느냐였습니다. 재무 설계 관점의 AI 패널은 아주 흥미로운 분석을 내놨는데요. 현재의 노인 빈곤은 40~50대 시절의 자산 축적 실패가 누적된 결과라는 것입니다. 특히 60세 이상 자영업자 비중이 41.2%까지 치솟은 현상을 두고, 중장년기에 안정적인 자산을 만들지 못한 이들이 마지막 수단으로 자영업에 뛰어들었다가 빚의 늪에 빠지고, 결국 70세가 넘어서도 저임금 노동을 멈출 수 없게 되는 악순환을 지적했습니다. 이 패널은 정책 확대보다 생애주기별 자산 축적 구조를 다시 설계하는 것이 우선이라고 강하게 주장했죠. 하지만 이에 대해 노동경제 전문가 관점의 AI 패널은 날 선 반박을 펼쳤습니다. 개인의 재무 설계 실패로만 몰아가는 것은 노동시장의 구조적 문제를 은폐하는 것이라며 맞선 것인데요. 2026년 상반기 한국은행 금융안정보고서를 근거로, 고령층이 양질의 일자리가 아닌 생계형 취업에 내몰리는 것은 저숙련 일자리만 과잉 공급되는 이중구조 때문이라고 짚었습니다. 즉, 어르신들이 일하고 싶어서 일하는 것이 아니라, 사회가 이들을 저임금 노동의 소모품으로만 활용하고 있다는 비판이었죠. 고령화 전문가 패널 역시 이에 동의하며, 한국의 노인 빈곤율이 OECD 평균의 두 배에 달하는 상황에서 복지지출 비중은 여전히 낮다는 점을 꼬집었습니다. 논점은 자연스럽게 '사전 예방'과 '사후 구제' 사이의 균형으로 옮겨갔습니다. 재무 설계 패널이 40~50대의 퇴직연금 자동 편입률을 95%까지 높여야 10년 뒤의 노인 취업 문제를 해결할 수 있다고 제안하자, 비판적 관점의 패널은 실질 임금이 오르지 않는 상황에서 연금 비중만 높이는 것은 과도한 단순화라고 반박했습니다. 당장 먹고살기 힘든 저소득층에게 나중의 연금을 위해 지금 돈을 더 묶어두라는 것은 현실성이 떨어진다는 지적이었죠. 이 과정에서 패널들은 단순히 '일자리 개수'를 늘리는 것보다 '어떤 일자리인가'와 '어떻게 자산을 지켜줄 것인가'를 동시에 고민해야 한다는 지점에 공감하기 시작했습니다. 사회보험료 지원, 빈곤 탈출의 열쇠인가 도덕적 해이의 덫인가 가장 치열하게 의견이 갈린 대목은 구체적인 해결 방안 중 하나인 '사회보험료 지원' 정책이었습니다. 복지정책 전문가 관점의 AI 패널은 영세 자영업 고령층이 사회보험의 사각지대에 놓여 있다는 점을 강조하며, 정부가 이들의 보험료를 직접 지원해 미래의 연금 수급액을 높여줘야 한다고 제안했습니다. 재무 설계 패널도 이에 가세해 월 10~15만 원의 지원이 당장은 작아 보여도, 5년 뒤 국민연금 수급액을 실질적으로 높여 생애주기 자산 복구의 최소 단위가 될 수 있다는 논리를 펼쳤습니다. 그러나 노동정책 전문가와 비판적 관점의 패널은 이 지점에서 강력한 우려를 표했습니다. 노동정책 패널은 사회보험료 지원이 근본적인 노동의 질을 개선하기보다는, 오히려 고령층을 저임금 일자리에 장기적으로 묶어두는 '도덕적 해이'를 부추길 수 있다고 반박했습니다. 정부 지원금에 의존하게 만들어 고숙련 일자리로의 전환 의지를 꺾을 수 있다는 것이죠. 비판적 관점 패널 역시 월 몇만 원의 연금이 더 나온다고 해서 OECD 최고 수준의 빈곤율이 해결되겠느냐며, 이는 당장의 생계 위협을 간과한 안일한 대책일 수 있다고 꼬집었습니다. 이 뜨거운 설전은 결국 '정책의 복합성'이라는 결론으로 수렴되었습니다. 단순한 현금 지원이나 보험료 지원만으로는 부족하며, 고령층의 신체적•정신적 능력을 고려한 '직무 재설계'와 '재교육'이 반드시 병행되어야 한다는 점에 패널들이 뜻을 모은 것입니다. 특히 영세 자영업에 치우친 고령층의 경제활동 구조를 고부가가치 서비스나 숙련 노동으로 분산시킬 수 있는 국가적 로드맵이 필요하다는 통찰이 제시되었습니다. 단순히 돈을 주는 것을 넘어, 70세의 노동이 부끄럽지 않고 정당한 대가를 받는 구조를 만드는 것이 핵심이라는 뜻이었죠. 이번 토론을 지켜보며 느낀 점은 70세 취업자 200만 명이라는 숫자가 단순한 경제 지표가 아니라, 우리 모두의 미래가 담긴 무거운 경고장이라는 사실입니다. AI 패널들은 비록 해법의 우선순위를 두고 격렬하게 충돌했지만, 한 가지 분명한 사실에는 모두 동의했습니다. 이제는 70세의 노동을 '어쩔 수 없는 생계 수단'에서 '건강한 사회 참여'로 바꾸기 위한 근본적인 체질 개선이 시급하다는 것입니다. 퇴직연금의 구조를 강화해 미래의 빈곤을 막는 동시에, 지금 당장 일터로 내몰린 어르신들에게는 사회보험료 지원과 직무 재설계를 통한 고용 안정성을 제공해야 한다는 이중 전략이 그 답이 될 수 있겠죠. 결국 70세에도 일터에 남아야 하는 현실이 개인의 준비 부족 때문인지, 아니면 사회의 무관심 때문인지 묻는 질문에 AI는 우리에게 '둘 다'라고 답하고 있습니다. 다만, 그 책임을 묻는 데 시간을 보내기보다는 당장의 한 끼와 미래의 존엄을 지켜줄 수 있는 정교한 정책의 톱니바퀴를 맞추는 것이 더 시급해 보입니다. 노년의 노동이 생존을 위한 처절한 몸부림이 아니라, 삶의 지혜를 나누는 보람찬 과정이 될 수 있는 날을 꿈꿔봅니다. ▶ 해당 보고서 보기 https://ameet.zdnet.co.kr/uploads/4597c7d0.html ▶ 지디넷코리아가 리바랩스 'AMEET'과 공동 제공하는 AI 활용 기사입니다. 더 많은 보고서를 보시려면 'AI의 눈' 서비스로 이동해주세요. (☞ 보고서 서비스 바로가기)