바이낸스 '코스피 150배' 상품의 함정…2%만 반대로 움직여도 청산

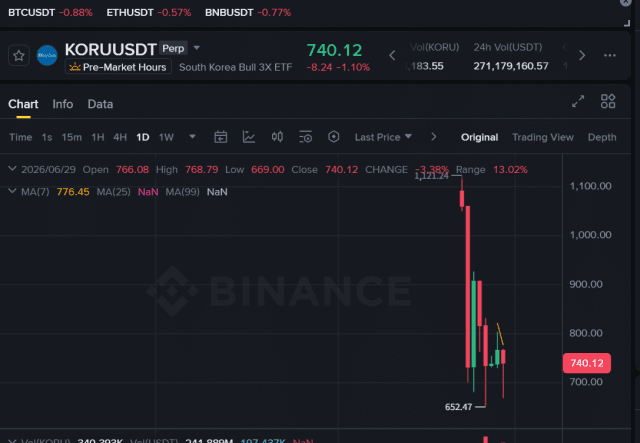

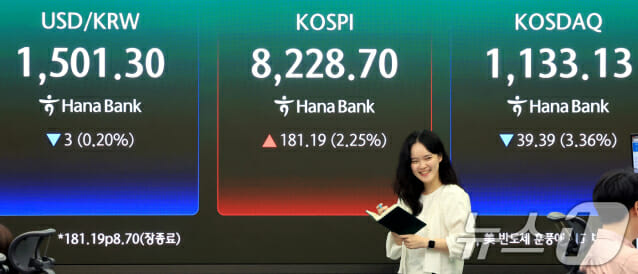

글로벌 가상자산 거래소 바이낸스가 코스피 지수 상승률을 최대 150배까지 설정할 수 있는 파생상품을 내놓으면서 논란이 되고 있다. 국내 미인가 거래소인 바이낸스는 규제 당국 관할권 밖에 있어, 국내 투자자들이 아무런 보호 장치 없이 고위험 투자가 가능한 사각지대에 노출됐다는 지적이 나온다. 29일 가상자산 업계에 따르면, 바이낸스는 지난 22일 코스피 3배 레버리지 상장지수펀드(ETF)인 'KORU'를 기초자산으로 하는 파생상품 'KORUUSDT'를 상장했다. 이어 26일에는 최대 레버리지를 기존 20배에서 50배로 확대했다. KORU는 미국 ETF 운용사 디렉시온이 운용하는 한국주식시장 지수(MSCI 코리아 25/50 지수)를 세배 추종하도록 설계된 ETF로, 뉴욕증권거래소에 상장됐다. 결과적으로 코스피를 3배 추종하는 ETF에 다시 50배 레버리지를 적용할 수 있어, 이론상 최대 150배 레버리지를 설정할 수 있는 구조다. 가령 KORUUSDT의 레버리지를 50배로 설정한 상태에서 코스피 지수가 하루 동안 5% 상승하면, 이론상 손익률은 ±750%에 달한다. 문제는 손실 위험도 그만큼 커진다는 점이다. 50배 레버리지를 적용하면 기초자산 가격이 약 2%만 반대로 움직여도 강제 청산될 수 있다. 최근 코스피 변동성이 확대되면서 청산 위험은 더 커지고 있다. 지난 25일 코스피는 5% 상승한 데 이어 다음 날에는 8% 급락했다. 변동성이 큰 장세에서는 레버리지 비율이 높을수록 손실도 기하급수적으로 불어난다. 국내는 투자자 보호를 이유로 고위험 레버리지 상품 출시가 제한됐다. 반면 바이낸스는 국내법 규제가 미치지 않아 국내 이용자가 해당 상품에 접근하는 것을 막을 제도가 없다. 아울러 KORUUSDT는 코스피 지수를 직접 추종하지 않아 실제 코스피 움직임과 괴리가 발생할 수 있다. 황석진 동국대 교수는 "해당 상품은 한국 증시를 반영한 선물에 가까운 상품으로, 주식 현물 투자와는 성격이 다르다"며 "레버리지와 펀딩비, 청산 위험이 결합된 고위험 파생상품인 만큼 투자자들의 각별한 주의가 필요하다"고 말했다. 한편 이날 기준 KORUUSDT의 최근 24시간 거래량은 2억 6789만 달러(약 4133억원)에 달한다.