K배터리 3사 실적 악화 지속…믿을 건 美 IRA뿐

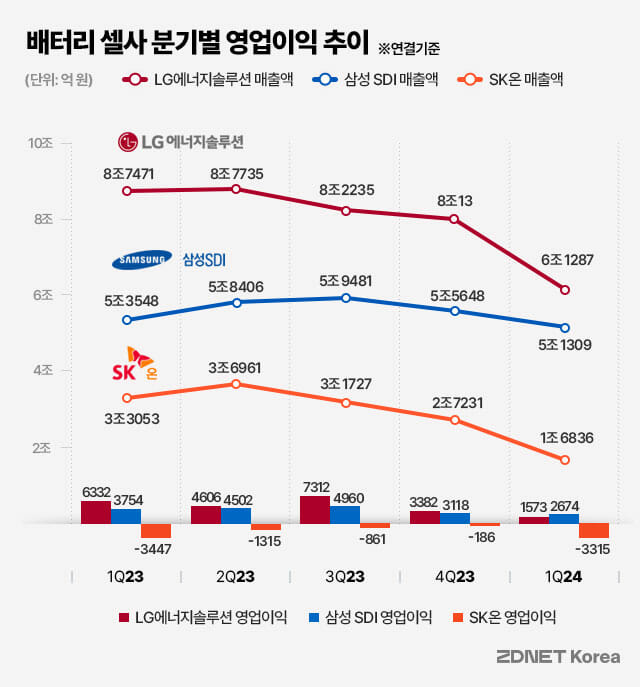

LG에너지솔루션, 삼성SDI, SK온 등 국내 배터리셀 3사의 실적 하락세가 1분기에도 이어졌다. 현재 부정적인 시장 상황을 단기에 뒤집기 어려울 전망이지만 3사는 인플레이션감축법(IRA) 덕에 경쟁 우위를 가질 수 있는 북미 시장 공략에 주력하려는 모습이다. 국내 배터리셀사들이 겪는 부정적 시장 요인은 연쇄적이다. 가장 큰 건 핵심 고객인 전기차 시장의 수요 둔화다. 이를 극복하기 위해 전기차 저가 경쟁이 심화되면서, 성능은 떨어져도 가격이 저렴한 리튬인산철(LFP) 배터리가 부상했다. 이는 중국 기업들의 대표 제품으로, 상대적으로 고가인 국내 셀사들의 하이니켈 배터리 수요는 줄어들었다. 재고 처분이 제때 이뤄지지 않으면서 원재료인 메탈과 배터리 판가 하락도 급격히 나타났다. 현 시점에서 국내 배터리셀사들은 LFP 배터리 양산조차 못하고 있다. 저가를 내세우는 중국 배터리에 지속적으로 시장 점유율을 내어주는 형국이다. 하지만 미국 시장은 이와 상황이 다르다. 중국 전기차, 배터리 기업에 대한 견제 정책이 도입돼 같은 선상에서 저가 경쟁을 할 필요가 없고, 전기차 진흥에 따른 정책 보조금도 상당한 수익으로 확보할 수 있다. 배터리셀 3사가 미국 시장 공략에 집중하는 이유다. 30일 배터리 업계 분기별 실적 추이를 보면 지난해 2분기를 전후해 매출 하락세가 이어지고 있다. 영업이익도 흐름도 좋지 않았다. 최근 1년간 영업이익을 보면 LG에너지솔루션과 삼성SDI는 지난해 3분기 최고치를 기록한 뒤 하락세가 나타났다. SK온은 지난해 4분기까지 적자 규모를 지속적으로 줄여왔지만, 시장 상황 악화로 적자 규모가 지난해 1분기와 비슷한 수준까지 확대됐다. ■ K-배터리, 美 IRA로 한숨 돌려 배터리셀 3사는 1분기 실적에 IRA 첨단제조세액공제(AMPC)분을 이익으로 반영했다. LG에너지솔루션은 1분기 영업이익 1천573억원에 AMPC 1천899억원이 포함됐다. 삼성SDI는 1분기 영업이익 2천145억원, 이 중 AMPC는 467억원이었다. SK온은 1분기 AMPC 385억원이 포함돼 영업손실 3천315억원을 기록했다. AMPC는 북미 현지에서 배터리를 생산함에 따라 지급된다. 3사가 각각 자동차 기업들과 합작해 세운 현지 법인 생산공장에 대한 것이다. 삼성SDI는 이번 분기에 처음으로 AMPC를 이익으로 반영했는데, 이후 분기마다 AMPC를 실적에 반영할 예정이다. 현재 3사 모두 북미 현지에서 생산 라인 확대를 진행 중이라 향후 AMPC 규모가 늘어날 전망이다. 이에 따라 현 시점 실적이 '바닥' 구간이 될 것으로 관측하고 있다. LG에너지솔루션은 미국 테네시주 소재 GM과의 합작 공장 생산 확대를 계획 중이고, 미국 애리조나 주에 짓는 단독 공장도 착공에 들어갔다고 밝혔다. 삼성SDI는 내년 스탤란티스와의 합작 공장이 본격 가동돼 AMPC 수혜 규모가 매우 커질 것으로 전망하고 있다. SK온도 향후 미국 판매량 증가로 AMPC 규모가 커질 것이라고 예상했다. ■ 실적 회복도 미국 공략 초점…非전기차 시장 진출 가속도 어려운 시장 상황 속에서 3사는 각각 고정비 효율화, 투자 축소, 사업 포트폴리오 확대 등 다양한 방안을 모색하고 있다. 공통적으로는 미국 시장 공략을 지속 강화한다. LG에너지솔루션은 하반기 캐나다 온타리오 주에서 45GWh 규모 스텔란티스 합작공장도 가동을 시작한다. 삼성SDI는 각형 배터리 'p5', 신제품 'p6'의 미주향 공급을 확대한다는 계획이다. SK온은 올해 7조 5천억원 규모로 계획한 설비 투자를 위해 자금 조달에 힘쓴다. 이는 중국 옌청, 헝가리 공장과 미국 합작법인 공장에 쓰일 예정이다. 포트폴리오 확대로 전기차 배터리 실적 부진을 상쇄하겠다는 전략을 잇따라 제시한 점도 눈에 띈다. LG에너지솔루션은 오는 3분기부터 차세대 원통형 배터리 '46파이' 시리즈를 양산한다. 지난해 말부터 양산 중인 에너지저장장치(ESS) LFP 배터리에 대한 북미, 유럽 시장 공급도 확대할 방침이다. 전기차용 LFP 배터리는 2026년 양산 계획에 있다. 다른 보급형 제품으로 고전압 미드니켈 배터리도 출시 준비 중이다. 삼성SDI도 46파이 연내 양산 준비를 마치겠다고 밝혔다. 코발트프리(NMX), LFP 배터리 등 저가 배터리 신제품은 오는 2026년 양산한다는 계획이다. 그 외 미주 야외용 전동공구(OPE), 인도·동남아 전기이륜차 시장의 조기 진입 등을 추진한다. SK온의 경우 마찬가지로 46파이 배터리를 개발 중이고, LFP 배터리는 2026년 양산을 목표로 하고 있다. 전기차 보급에 힘입어 성장해온 배터리셀사들이 악화된 시장 상황을 극복하기 위해선 신규 시장 공략의 성패가 중요하게 작용할 전망이다. 미래에셋증권은 LG에너지솔루션에 대해 "하반기 양산이 시작되는 테슬라향 4680 배터리셀과 양극 전극, ESS용 LFP 배터리에 주목한다"며 "기존 제품의 중장기 수요 예상치가 하향되는 국면에서, 중장기 확장 가능성이 높은 신규 제품 출시가 어느 때보다 중요하다"고 분석했다.