현대오토에버, 지난해 사상 최대 실적…다음 도약은 AI·SDV

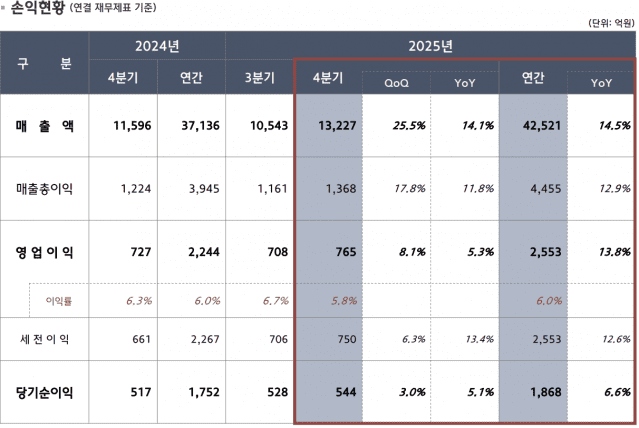

현대오토에버가 안정적인 성장 구조를 바탕으로 지난해 사상 최대 실적을 기록하며 현대차그룹 핵심 소프트웨어(SW) 계열사로서의 입지를 강화했다. 단순 IT서비스 기업을 넘어 SW 중심 차량(SDV), 스마트팩토리, AI 인프라 전반을 아우르는 그룹의 디지털 전환 실행 주체로 자리매김하고 있다는 평가다. 현대오토에버는 2025년 4분기 연결 기준 매출 1조 3,227억원, 영업이익 765억원을 기록했다고 30일 공시했다. 전년 동기 대비 매출은 14.1%, 영업이익은 5.3% 증가했다. 연간 기준으로는 매출 4조 2,521억원, 영업이익 2,553억원으로 각각 14.5%, 13.8% 늘며 창사 이래 최대 실적을 달성했다. 4분기 기준으로는 매출과 이익 모두 전 분기 대비 뚜렷한 회복세를 보였다. 4분기 매출은 직전 분기 대비 25.5% 증가했으며 영업이익도 8.1% 늘었다. 연말 그룹사 IT 투자 집행과 글로벌 프로젝트 매출 인식이 집중되면서 분기 기준 역대 최대 매출을 기록한 것으로 풀이된다. 이같은 실적은 시스템통합(SI) 사업의 고성장이 주도했다. 지난해 연간 SI 매출은 1조 6,572억원으로 전년 대비 29.6% 증가하며 전체 매출에서 차지하는 비중도 39%까지 확대됐다. 완성차 차세대 전사적자원관리(ERP) 시스템의 북미·유럽·아태 지역 확산과 퍼블릭 클라우드 인프라 구축, 글로벌 계열사 대상 대형 프로젝트 수주도 외형 성장을 이끌었다. IT아웃소싱(ITO) 사업 역시 그룹사 IT 운영과 커넥티드카 서비스(CCS) 확대에 힘입어 안정적인 성장 흐름을 이어갔다. 연간 ITO 매출은 1조 7,672억원으로 전년 대비 8.4% 증가했으며 4분기에는 CCS 운영 확대와 라이선스 공급 증가가 맞물리며 분기 매출이 5,672억원까지 늘었다. 반복 매출 성격의 사업 구조가 실적 안정성을 뒷받침했다는 평가다. 차량 SW 부문은 4분기 내비게이션 SW 판매 둔화 등의 영향으로 분기 기준 역성장을 기록했지만, 연간 기준으로는 8,277억원으로 전년 대비 2.9% 증가했다. 회사 측은 모빌진 플랫폼 기술 용역과 라이선스 매출이 꾸준히 확대되고 있어 단기 변동성보다는 중장기 성장 기반에 주목할 필요가 있다는 입장이다. 지역별로는 해외 법인의 성장세가 두드러졌다. 지난해 기준 미국·유럽·인도 법인 매출이 두 자릿수 이상 증가했으며 북미와 유럽에서는 ERP 고도화와 클라우드 기반 구독형 서비스 매출이 확대됐다. 해외 생산거점과 IT 인프라가 연동되는 구조인 만큼, 글로벌 완성차 생산 확대 흐름이 현대오토에버 실적에 직접적으로 반영되는 구조가 강화되고 있다는 분석이 나온다. 수익성 측면에서는 매출 성장과 함께 비용 구조 개선 효과도 나타났다. 연간 영업이익률은 6.0%로 전년과 유사한 수준을 유지했으며 판관비 비율은 간접비 절감과 운영 효율화 영향으로 안정적인 흐름을 보였다. 현대오토에버는 사무환경 개선 등에 따른 감가상각비 증가에도 불구하고 전반적인 비용 통제 기조를 유지하고 있다고 설명했다. 이번 사상 최대 실적은 지난해 말 단행된 대표 교체 이후 현대오토에버의 전략 방향성과도 맞물린다. 개발자 출신인 류석문 대표 체제 출범 이후 회사는 외형 성장 중심에서 기술 경쟁력과 품질 중심의 내실 강화로 무게중심을 옮기고 있다. 류 대표는 취임 직후 경영 효율성과 핵심 업무 집중을 강조하며 데이터 기반 실시간 의사결정 체계 구축과 조직 운영 방식 개선에 나선 것으로 알려졌다. 업계에서는 안정적인 실적을 바탕으로 류 대표가 중장기 사업 전략을 보다 공격적으로 구상할 수 있는 환경이 마련됐다는 평가가 나온다. 현대오토에버는 그간 현대차그룹의 IT·SW 전문 계열사로서 그룹 전반의 IT 인프라 구축·운영을 담당해왔는데, 향후에는 SDV 전환과 인공지능(AI)·로보틱스 투자 확대 흐름 속에서 역할이 한층 확대될 것으로 예상된다. 현대차그룹이 2030년까지 AI·로보틱스·SDV 등 미래 신사업에 50조원 이상을 투자하겠다고 밝힌 가운데, 엔비디아와의 차세대 그래픽처리장치(GPU) 대규모 도입 계획 역시 현대오토에버의 중장기 성장 기대를 키우는 요인으로 꼽힌다. 앞으로 그룹 내 클라우드·AI 인프라 운영 주체로서 데이터센터 구축과 운영, 로봇 관제 시스템, 차량 SW 플랫폼 전반에서 반복 매출 기반의 사업 구조를 강화할 수 있다는 분석이다. 증권가에서는 올해 현대오토에버의 매출이 4조 8,000억원을 넘어설 것으로 보고 있다. 고부가 SI 프로젝트 비중 확대와 운영 효율 개선을 통해 수익성 역시 점진적으로 개선될 가능성이 클 것으로 평가된다. 다만 주가 급등에 따른 밸류에이션 부담과 여전히 높은 그룹 매출 의존도는 향후 풀어야 할 과제로 지적된다. 외부 고객 확대와 차량 SW·로보틱스 등 신사업의 실질적인 수익화 여부가 중장기 기업가치의 핵심 변수가 될 전망이다. KB증권 김준섭 애널리스트는 "현대오토에버는 스마트팩토리와 SDV 전환이라는 현대차그룹 핵심 전략의 실행 주체로서 실적 성장 가시성이 높다"며 "로봇 관제, 차량 SW, AI 인프라 운영 등 신사업을 중심으로 중장기 성장 동력이 이어질 것"이라고 밝혔다.