부스터즈, 200억원 규모 투자 유치

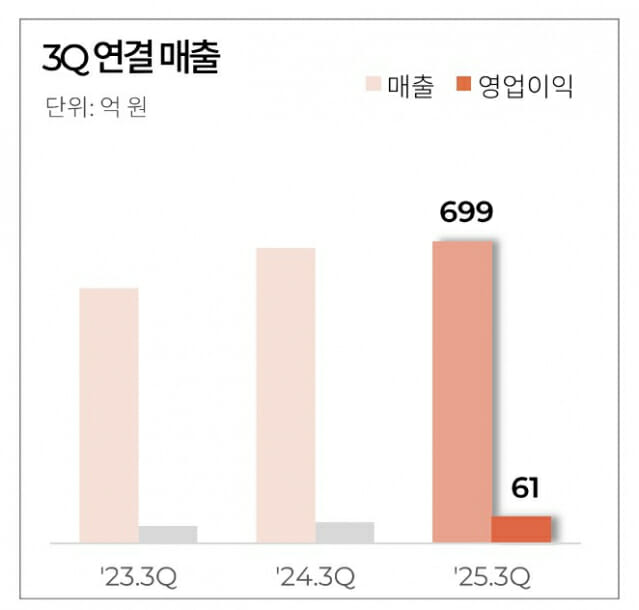

코스닥 상장사 FSN(214270)의 자회사 부스터즈가 SBI인베스트먼트로부터 200억 원 규모의 RCPS 투자유치를 완료했다고 1일 공시했다. 이번 투자 라운드가 완료되면서 부스터즈는 지난 1월 총 104억 원 규모의 투자 유치를 바탕으로 기업가치 1천억 원을 돌파한데 이어, 1년도 안 돼 기업가치를 2배 가량 높이게 된다. 부스터즈는 확보된 투자금을 기존 파트너들의 성장과 추가 파트너십 및 투자 예정인 브랜드의 성장에 적극적으로 활용할 계획이다. 부스터즈는 단순히 마케팅과 커머스 역량을 제공하는 수준을 넘어, 글로벌 K-브랜드 생태계를 확장하는 기업으로 도약하고, 향후 3년 내 기업가치 1조 원 달성을 목표로 하고 있다. 국내 외에서 경쟁력을 입증한 기존 파트너 및 신규 브랜드들에 대한 지분 투자를 검토하고 있으며, 독보적인 기술력의 K-뷰티 기업 및 플랫폼 기업과의 전략적 협업도 구체화하고 있다. 대규모 투자금 확보로 더욱 공격적인 마케팅, 세일즈 활동이 가능해졌으며, 파트너 브랜드의 성장 속도도 가속화될 것으로 기대된다고 회사 측은 밝혔다. 특히 부스터즈는 기존 파트너들의 글로벌 진출과 더불어 빠르게 성장하는 K-뷰티 시장을 핵심 타깃으로 삼을 계획이다. 부스터즈는 전통적인 광고대행업의 방식을 혁신해, 성장 가능성이 높은 브랜드와 협업하여 마케팅 부문에 공동으로 투자하고 발생한 이익을 공유하는 새로운 사업모델을 구축했다. 또한 재무적 투자가 필요한 기업에는 지분 투자를 통해 성과와 리스크를 함께 부담하며 동반 성장을 추구하고 있다. 파트너 브랜드의 전문성과 경영 방식을 존중하는 동시에, 부스터즈의 전문적인 광고·마케팅 역량을 더해 시너지를 극대화하는 이 사업모델은 여러 성공사례를 만들어냈으며, 마케팅과 자본 투자가 필요한 여러 브랜드의 협업 요청을 받고 있다. 설립 첫해였던 지난 2019년 부스터즈의 연매출은 2억 원이었다. 올해 10월 누적 연결 매출 1천689억 원, 영업이익 305억 원을 달성하며, 연간 최대 실적을 조기에 경신했다. 또한 별도 기준으로도 100% 지분을 보유하고 있는 플랫폼 사업을 포함하면 약 48억 원의 별도 영업이익 역시 달성 중이다. 현재 부스터즈가 발표한 목표대로 이번 투자 라운드를 마무리할 경우, 창립 6년 만에 기업가치 2천억 원 달성이 가능해진다. 이를 기반으로 한 유망 브랜드 발굴, 지분 투자 확대, 글로벌 유통망 확장, 플랫폼 고도화 등을 통해 '글로벌 K-브랜드 빌더'로 도약하고, 향후 3년 내 기업가치 1조 원을 달성한다는 목표다. 부스터즈의 폭발적인 성장세로 모회사 FSN 역시 긍정적인 효과가 기대된다. 부스터즈의 실적 호조를 기반으로 FSN은 3분기 결산 기준 역대 최대 실적을 기록 중이며, 지배주주 순이익 역시 59억 원을 달성했다. 또한 부스터즈의 기업가치 증가로 FSN이 보유한 지분가치 역시 크게 증가될 것이며, 이는 FSN의 기업가치 증대에도 매우 긍정적인 영향을 줄 수 있다. FSN은 극대화된 자회사 자산 가치 및 현금 유동성을 기반으로 신규 사업에도 투자할 계획이다. 서정교 FSN 대표는 “부스터즈는 파트너와의 상생성장 모델을 기반으로 데이터 및 AI 기반 마케팅, 차별화된 커머스 역량, 그리고 브랜드를 실질적으로 성장시키는 실행력까지 갖춘 독보적인 기업이며, 이번 투자를 통해 그 잠재력을 더욱 가속화할 수 있는 토대를 마련했다. 이번 투자 유치를 계기로 부스터즈는 3년 내 기업가치 1조 원 달성이라는 도전적인 목표를 향해 한 단계 더 도약할 것이며, FSN 역시 그룹 차원에서 자산가치와 유동성을 한층 더 강화하여, 새로운 성장동력을 확보하기 위한 투자를 적극적으로 전개할 계획”이라고 말했다.