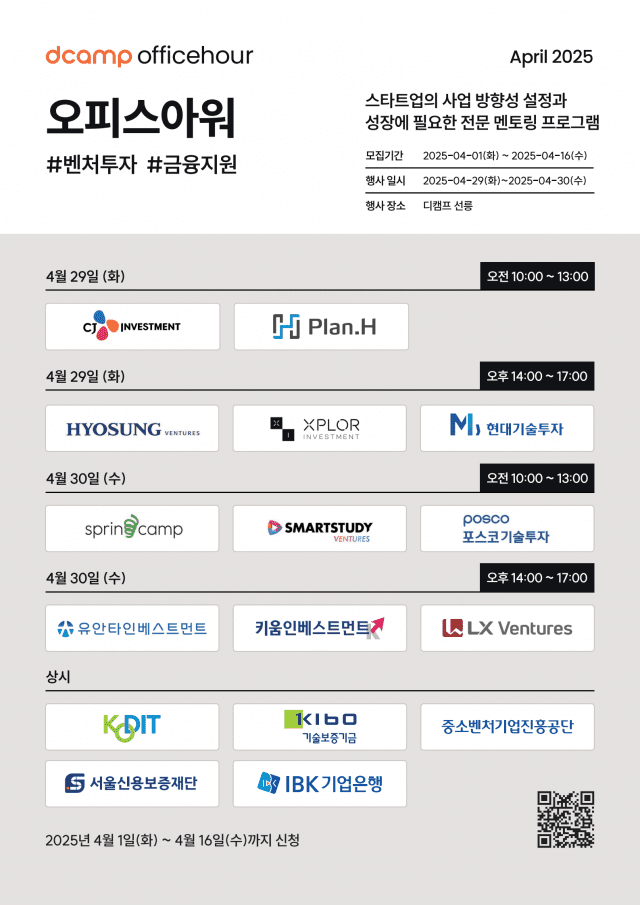

디캠프, 전문 멘토링 프로그램 '오피스아워' 연다

스타트업 성장 파트너 디캠프(대표 박영훈)가 4월 29일부터 30일까지 양일 간 디캠프 선릉에서 전문 멘토링 프로그램 '오피스아워'를 개최한다. 이번 오피스아워는 벤처투자 단독 주제로 진행되며, CJ인베스트먼트, 플랜에이치벤처스, 효성벤처스, 현대기술투자 등 11개 투자사의 대표 전문가들이 멘토로 참여한다. 특히 투자 시장 침체로 투자 기회를 잡기 어려운 스타트업에게, 투자사와의 1:1 개별 밋업을 통해 실질적인 조언과 연결 기회를 제공할 계획이다. 또 기술보증기금, 신용보증기금, 중소벤처기업진흥공단, 기업은행 등이 참여하는 금융 지원 세션은 상시 접수로 전환하여 스타트업별 맞춤형 지원 정보를 제공한다. 디캠프 오피스아워는 2013년부터 약 1천회 이상 진행돼 온 전문 멘토링 프로그램이다. 스타트업 성장에 필수적인 투자 분야 최고의 멘토들과 함께 단편적이고 일반적인 인사이트 전달이 아닌, 각자의 사업에 맞는 맞춤 멘토링을 통해 프로그램 이후 높은 팔로업 비율을 보였다. 투자사와 스타트업 간 개별 밋업을 지원해 투자 검토 및 성사까지 상호 유의미한 성과를 창출할 수 있는 기회를 제공한다. 참여 투자사들은 사전에 스타트업 정보를 검토하고, 직접 대상 기업을 선발한다. 멘토링은 ▲사업 진단 ▲투자 유치 전략 ▲피칭 방향성 등 기업 맞춤형 실전 조언으로 이뤄진다. 이를 통해 투자 검토에서 실제 성사까지 이어질 수 있는 연결의 장이 될 것으로 기대된다. 디캠프 임새롬 리소스팀장은 "투자 시장이 위축된 상황에서도, 오히려 준비된 스타트업에게는 기회가 될 수 있다"며 "투자자의 시선으로 사업을 점검받고 싶은 스타트업의 많은 관심을 바란다"고 말했다. 이번 오피스아워는 디캠프 공식 홈페이지를 통해 4월16일까지 신청할 수 있다. 지난 4월1일부터 3일까지 진행된 오피스아워는 총 105건의 매칭이 성사됐다. 사업협력 세션에서는 토스, KB금융지주, IBK기업은행, 신한카드, 카카오뱅크 등이 참여해 스타트업의 사업 협력 가능성을 점검했다. 벤처투자 세션에서는 신한벤처투자, BNK벤처투자, KB인베스트먼트, 한국산업은행 등이 스타트업의 투자 유치 가능성을 검토했다. 정부지원 세션에서는 기술보증기금, 신용보증기금, 중소벤처기업진흥공단 등이 스타트업별 맞춤형 자금 조달 정보를 제공했다.