1분기 수출 37.8% 증가한 2199억 달러…역대 최대 실적

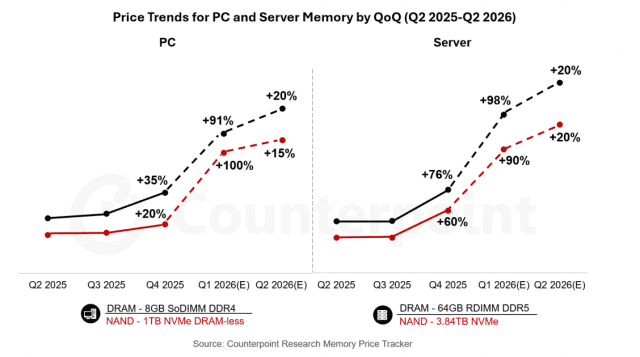

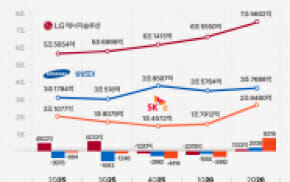

1분기 수출이 메모리 반도체 호조에 힘입어 역대 최대 실적을 기록했다. 산업통상부는 1분기 수출이 지난해 같은 기간보다 37.8% 증가한 2199억 달러, 수입은 10.9% 증가한 1694억 달러로 무역수지 흑자 504억 달러를 기록했다고 6일 밝혔다. 하루 평균 수출은 34.7% 증가한 22억6000억 달러로 집계됐다. 1분기에는 20대 주요 수출품목 가운데 13개 품목 수출이 증가했다. 반도체 수출은 높은 메모리 가격이 지속되는 가운데 AI 서버 투자 확대로 139% 증가한 785억 달러를 기록했다. 메모리 가격 상승 영향으로 D램은 249.1% 증가한 357억9000만 달러, 낸드는 377.5% 증가한 53억9000만 달러, 시스템반도체도 13.5% 증가한 121억1000만 달러를 기록했다. 자동차 수출은 화물차(7억1000만 달러, 63.9% 증가)는 크게 증가했으나, 승용차(163억 달러, 2.2% 감소), 승합차(7000만 달러, 31.7% 감소) 등이 감소하면서 전체적으로 0.3% 감소한 172억 달러를 기록했다. 바이오헬스(42억 달러, 9.6% 증가)는 의료기기 수출(14억7000만 달러, 5.5% 증가)은 소폭 증가했으나, 주요국의 바이오시밀러 수요가 지속 확대되며 의약품 수출은 11.9% 증가한 27억3000만 달러를 기록했다. 이차전지 수출은 리튬 등 광물 가격 상승과 신제품 출시 등 영향으로 리튬이온전지 수출(12억1000만 달러, 16.9% 증가)이 증가하며 전체적으로 9.9% 증가한 19억6000만 달러를 기록했다. 양극재는 5.5% 감소한 11억60000만 달러에 그쳤다. 섬유 수출은 섬유 원료 1.4% 감소(2억5000만 달러), 직물 7.1% 감소(10억6000만 달러) 등으로 전체적으로 0.6% 감소한 25억2000만 달러를 기록했으나, 섬유제품은 K-패션에 대한 수요 확대로 7.1% 증가(10억 달러)했다. 전기기기 수출(40억5000만 달러, 2.5% 증가)은 글로벌 전력망 투자 확대로 변압기·전선 등에 대한 수요가 지속되면서 상승세를 이어갔으며, 비철금속 수출은 동·알루미늄 등 광물 가격 상승 영향 등으로 28.9% 증가한 40억9000만 달러를 기록했다. 소비재 품목 수출은 한류 확산 영향으로 증가세를 이어갔다. K-뷰티 선호 증가로 화장품(31억3000만 달러, 21.5% 증가) 수출이 증가했다. 농수산식품 수출은 K-푸드 인식 제고로 면류(5억 달러, 24% 증가) 등 품목이 크게 확대되면서 7.4% 증가한 31억1000만 달러를 기록했다. 생활용품(21억 달러, 3.9% 증가) 수출은 K-콘텐츠 인기 확대로 문구·완구(7억8000만 달러, 16.6% 증가) 등이 호조세를 보였다. 1분기 수입은 10.9% 증가한 1694억 달러를 기록했다. 에너지 수입은 저유가 등으로 7.2%(286억6000만 달러) 감소했으나, 에너지 외 수입은 반도체 장비(32.5% 증가) 등을 중심으로 15.4%(140억8000만 달러) 증가했다. 글로벌 경기가 AI 서버 투자를 중심으로 견인되는 가운데, 반도체를 주력으로 수출하는 우리나라는 30% 이상의 높은 수출 증가율을 기록했다. 자동차·일반기계 등 전통적인 제조업을 주력으로 수출하는 일본과, 농수산식품·바이오헬스 등을 주로 수출하는 이탈리아의 경우 10% 내외의 양호한 증가세를 보였다. 김정관 산업부 장관은 “반도체 수출이 전체 수출을 견인하는 한편, 반도체 외 수출도 두 자릿수의 견조한 증가세로 받쳐주면서 1분기 수출이 역대 최대 실적을 기록했으며, 2월까지의 글로벌 수출 순위도 5위로 올라섰다”라고 강조했다. 김 장관은 또 “중동 전쟁으로 인한 유가 상승과 글로벌 공급망 불안, 미국 관세의 불확실성 등 향후 수출 여건이 녹록치 않은 상황”이라며 “무역금융 확대와 수출보험 지원으로 기업의 자금 부담을 완화하고, 물류 차질에 대비한 운송·공급망 안정화 대책을 지속해서 추진해 1분기 수출 호조세가 연말까지 이어질 수 있도록 수출 기업을 지원하겠다”고 밝혔다. 한편, 세계무역기구(WTO)가 발표한 올해 1~2월 기준 우리나라 수출은 중국·미국·독일·네덜란드에 이어 5위를 차지했다. 또 상위 7개 국가 가운데 가장 높은 증가율을 보였다.