삼성전자, 지난해 R&D 투자 증가율 71% '1위'

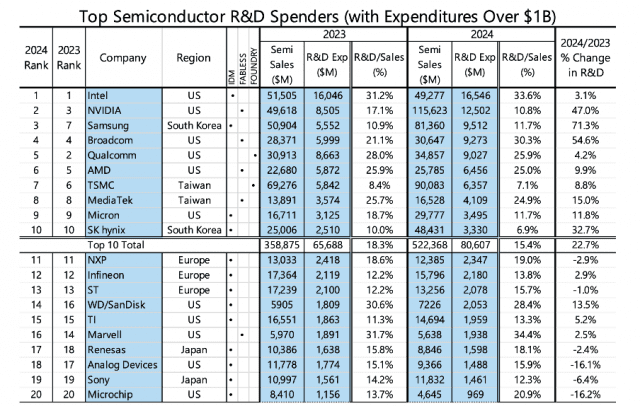

지난해 주요 반도체 기업들이 적극적인 연구개발(R&D) 투자를 집행한 것으로 나타났다. 특히 삼성전자의 투자 규모가 급격히 늘어나, 향후 실적에 긍정적인 영향을 미칠 것으로 기대된다. 1일 반도체 전문분석기관 테크인사이츠에 따르면 지난해 R&D 투자 상위 20개 반도체 기업의 총 투자액은 986억8천만 달러(한화 약 128조원)로 전년 대비 17% 증가했다. 이는 전체 반도체 산업 R&D 지출의 약 96%를 차지한다. 상위 20개 기업의 매출 대비 R&D 지출은 평균 15.8%로 나타났다. 20개 기업 중 15개는 R&D 지출을 늘렸고, 5개 기업은 줄였다. 1위는 인텔로, 165억 5천만 달러의 R&D 투자를 기록했으나 증가율은 전년 대비 3.1% 늘어나는데 그쳤다. 2위인 엔비디아는 125억 달러, 증가율 47%를 기록했다. 3위인 삼성전자는 가장 큰 상승폭을 기록했다. 지난 2023년 R&D 투자액 7위(55억 달러)였던 삼성전자는 지난해 전년 대비 71.3% 증가한 95억 달러를 R&D에 투자함으로써 순위를 3위로 끌어올렸다. 삼성전자의 R&D 지출 상승은 향후 실적에도 긍정적인 영향을 끼칠 것으로 예상된다. SK하이닉스는 R&D 투자액은 지난해 10위를 유지했으나, 투자 증가율은 32.7%를 기록했다. 매출 대비 R&D 투자 비율은 6.9%로 상위 20개 기업 중 가장 낮았다. 지난해 상위 10개 R&D 지출 기업 가운데 6개는 미국, 2개는 대만, 2개는 한국에 본사를 두고 있다. 상위10개 중 5개 기업은 팹리스 반도체 기업이며, 퀄컴, 엔비디아, AMD, 브로드컴, 미디어텍이다. 4개는 IDM(인텔, 삼성전자, 마이크론, NXP)이다. R&D 투자 상위 11~20위 기업 중 IDM은 9개, 팹리스는 1개다. 7위를 차지한 TSMC는 10억 달러 이상 R&D를 투자한 기업 중 유일한 순수 파운드리이다. TSMC는 2010년에 처음으로 R&D 상위 10위 기업에 진입(10위)했다. 2010년 9억4천300만 달러였던 R&D 지출은 13년만인 2023년 63억6천만 달러로 574% 증가했다. 연평균 성장률(CAGR)은 14.6%에 이른다. TSMC는 1999년 이후 R&D 투자를 지속적으로 늘려오고 있다.