소상공인 60% "빚내서 장사"…한달 200만원 남겨

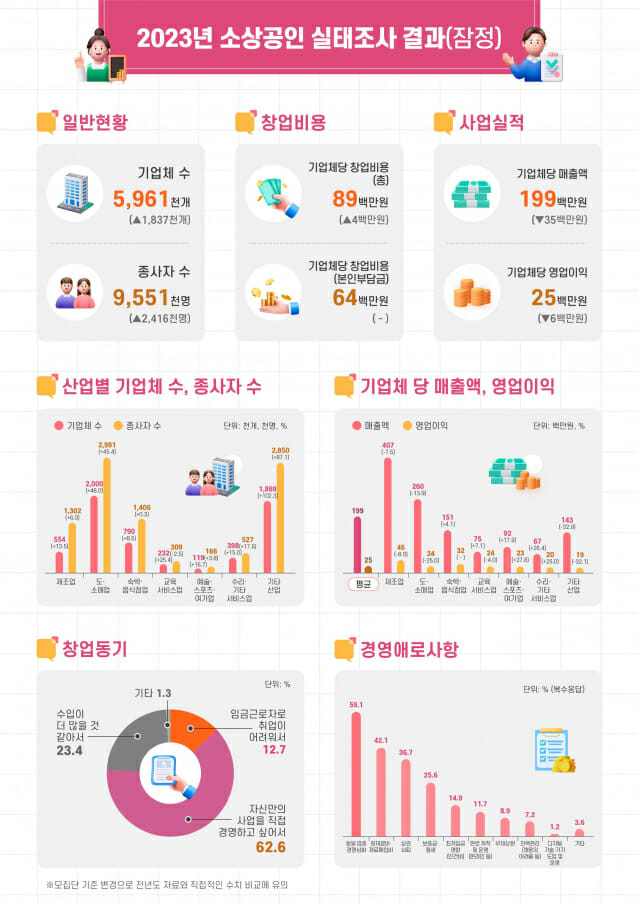

소상공인 10명 중 6명이 빚내서 장사하는 것으로 나타났다. 이렇게 해서 한 달 200만원 손에 쥐는 것으로 알려졌다. 중소벤처기업부와 소상공인시장진흥공단은 27일 이런 내용의 '2023년 소상공인 실태 조사' 잠정 결과를 발표했다. 소상공인 기업체는 596만1천개로 1년 전 보다 183만7천개 늘었다. 종사자는 955만1천명으로 241만6천명 늘었다. 기업체당 종사자 수는 1.6명이다. 전년(1.73명)보다 감소했다. 업종별로 보면 도·소매업이 200만개(33.6%)로 가장 많다. 이어 부동산업이 85만4천개(14.3%), 숙박·음식점업이 79만개(13.3%)다. 다음으로 제조업 55만4천개(9.3%), 건설업 55만1천개(9.2%)다. 업종별 종사자 또한 도·소매업이 299만1천명(31.3%)으로 가장 많은 비중을 차지했다. 숙박·음식점업 140만6천명(14.7%), 제조업 130만2천명(13.6%), 건설업과 부동산업 각 107만6천명(11.3%) 순으로 뒤따랐다. 기업체당 연간 매출액은 평균 1억9천900만원이다. 2022년(2억3천400만원)보다 3천500만원 줄었다. 연간 영업이익은 평균 2천500만원이다. 역시 600만원 감소했다. 60.9%는 부채를 보유했다고 답했다. 1년 전보다 1.6%포인트 늘어난 수치다. 기업체당 빚은 평균 1억9천500만원으로 1천만원 늘었다. 창업 동기는 '나만의 사업을 직접 경영하고 싶어서'라는 응답이 62.6%로 가장 많았다. 2위는 '수입이 더 많을 것 같아서(28.9%)', 3위는 '임금근로자로 취업이 어려워서(5.4%)'다. 소상공인이 느끼는 어려움은 경쟁 심화(59.1%), 원재료비(42.1%), 상권 쇠퇴(36.7%), 보증금·월세(25.6%), 최저임금(14.9%) 순으로 복수응답했다. 이번부터 중기부가 단독 조사했다. 기존에는 통계청과 같이 했다. 조사 기준도 바꿨다. 사업체 단위로 조사하는 통계청 전국사업체조사 대신 기업 단위 통계로 조사 자료와 행정 자료를 결합한 기업통계등록부로 명부를 변경했다. 행정 자료에만 있어 기존 조사에서 빠진 소상공인까지 포함했다. 이대건 중기부 소상공인정책관은 “내수 활성화를 위해 올해 온누리상품권을 5조5천억원어치 발행하고 3월 동행축제를 열 것”이라며 “소상공인에게 저렴한 금리로 자금을 공급하고, 배달·택배비도 지원하겠다”고 말했다.