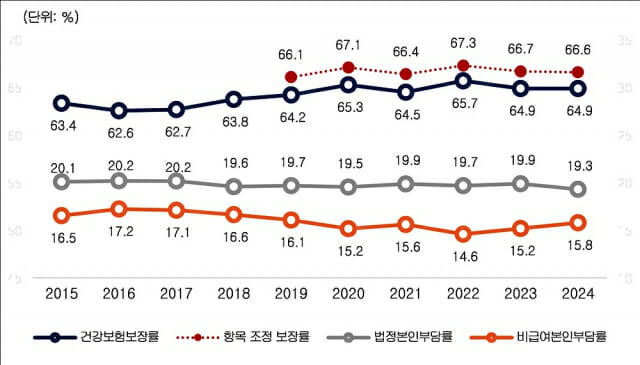

2024년 건강보험 보장률 64.9%…전년 동일

총 진료비 138조6천억원…비급여 진료비 21조8천억원 추정 지난해 건강보험 보장률이 전년과 동일한 64.9%로 분석됐다. 건강보험 보장률은 전체 의료비(일반의약품, 성형‧미용 목적의 보철비, 건강증진 목적의 첩약비 등 제외) 중 국민건강보험공단에서 부담하는 급여비(의료급여, 산업재해, 자동차보험 등 건강보험 외 제외)가 차지하는 비율을 의미한다. 국민건강보험공단은 '2024년도 건강보험환자 진료비 실태조사' 분석 결과, 법정 본인부담률이 감소하고, 비급여 본인부담률은 증가하며 2024년 건강보험 보장률은 64.9%로 나타났다고 밝혔다. 분석에 따르면 2024년 건강보험 보장률은 64.9%로 전년과 동일하고, 법정 본인부담률은 전년 대비 0.6%p 감소한 반면, 비급여 본인부담률은 15.8%로 0.6%p 증가했다. 2024년도 건강보험환자의 비급여를 포함한 총 진료비는 약 138조6천억원으로, 그중 보험자부담금은 90조원, 법정 본인부담금은 26조8천억원, 비급여 진료비는 21조8천억원으로 추정된다. 세부 보장률 지표를 보면 요양기관 종별로는 상급종합‧종합병원‧병원‧의원의 보장률은 상승하고, 요양병원‧약국 보장률은 하락했다. 종합병원급 이상은 전년 대비 보장률이 0.9%p 상승했고, 법정 본인부담률은 감소했다. 특히 상급종합병원의 보장률이 1.4%p 상승해 여타 종별에 비해 높은 상승률을 보였다. 병원(51.1%, +0.9%p)은 산부인과 정책수가(2024년 병원 분만관련 정책수가 급여비 1162억원) 등의 영향으로 보장률이 상승하고, 비급여 검사료 등의 감소(2023년 8.4%, 2024년 7.5%)로 비급여 본인부담률이 하락했다. 요양병원(67.3%, -1.5%p)과 약국(69.1%, -0.3%p) 보장률은 암질환 중심으로 비급여 진료비가 증가해 보장률이 전년 대비 감소했다. 요양병원 암 질환(산정특례대상자) 보장률의 경우 2023년 37.3%에서 2024년 36.3%로 낮아졌고, 약국 암 질환(주상병 기준) 보장률은 2023년 81.7%에서 2024년 77.7%로 낮아졌다. 중증‧고액진료비 질환의 보장률은 전년 대비 소폭 감소했다. 1인당 중증·고액진료비 상위 30위(백혈병, 췌장암, 림프암 등)와 50위(30위 내 질환, 후두암, 방광암 등) 내 질환 보장률은 각각 80.2%(-0.7%p), 78.5%(-0.5%p)로 나타났다. 4대 중증질환 보장률(81.0%, -0.8%p)은 암질환(75.0%, -1.3%p)을 중심으로 전년 대비 하락했다. 인구‧사회학적 특성별로 살펴보면, 0~5세 보장률은 70.4%로 전년 대비 3.0%p 상승했으며, 65세 이상 보장률은 전년 대비 0.1%p 하락했다. 0~5세 보장률(70.4%, +3.0%p)은 어린이 재활 의료기관 관련 사업, 소아진료 정책수가 신설, 중증 수술 가산 확대 등의 영향으로 전년 대비 상승했다. 65세 이상(69.8% -0.1%p)은 백내장‧근골격계 치료재료의 비급여 사용이 증가해 비급여 본인부담률은 2023년 11.8%에서 2024년 12.5%로 상승하고, 보장률은 소폭 하락했다. 소득계층별 건강보험 보장률(본인부담상한제 효과 포함)을 살펴보면, 하위소득분위의 보장률이 높고 본인부담상한제 효과도 높게 나타났다. 보장률 산식에 포함되는 항목 중 '제증명수수료'와 같은 행정비용과 '영양주사', '도수치료', '상급병실료' 등 급여화 필요성이 낮은 항목을 제외해 보장률을 산출한 결과, 현 건강보험 보장률(64.9%)보다 1.7%p 높은 66.6%로 나타났다.