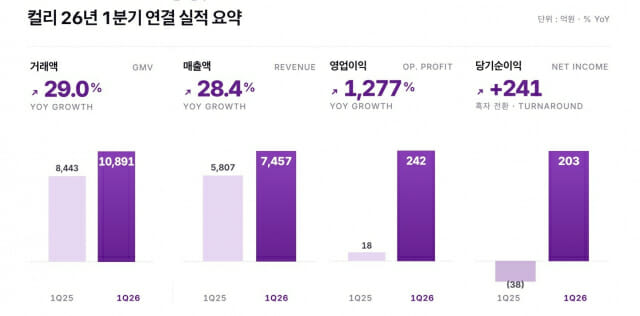

백화점 끌고 마트 밀고…롯데쇼핑, 1분기 영업익 70% ↑

롯데쇼핑이 백화점 부문을 중심으로 한 핵심 자회사들의 고른 성장에 힘입어 1분기 영업이익이 70% 넘게 증가했다. 부진에 시달리던 마트 사업부도 성장세를 나타냈지만, 슈퍼 사업부는 역성장했다. 롯데쇼핑은 올해 1분기 연결 기준 매출 3조 5816억원, 영업이익 2529억원을 기록했다고 11일 밝혔다. 전년 동기 대비 매출은 3.6%, 영업이익은 70.6% 각각 늘었다. 같은 기간 당기순이익은 694.1% 늘어난 1439억원으로 집계됐다. 사업부별로 보면 백화점 1분기 매출은 8723억원으로 전년 동기 대비 8.2% 신장했다. 영업이익은 47.1% 증가한 1912억원으로 나타났다. 1분기 기준 역대 최대다. 국내 사업은 본점, 잠실점, 부산본점 등 대형점 매출이 전년 대비 19% 증가하고, 외국인 관광객 매출이 92% 급증하는 호조세에 힘입어 기존점 매출 신장률 13%를 달성했다. 본점의 경우 외국인 매출이 전년 동기 대비 2배 이상(103%) 늘어났으며, 매출 비중 또한 23%까지 확대됐다. 고마진 패션 상품군 판매 호조로 영업이익은 전년 동기 대비 43.5% 증가했다. 해외 사업은 롯데몰 웨스트레이크 하노이가 분기 최대 영업이익(49억원)을 경신하며 성장을 견인했다. 지역별로는 베트남이 28%, 인도네시아가 7% 성장하는 등 전점 총매출이 신장하면서 해외 사업 매출은 전년 동기 대비 14.7% 신장한 355억원, 영업이익은 268.7% 급증한 76억원을 기록했다. 백화점 사업부는 2분기에도 롯데타운을 필두로 외국인 관광객 마케팅을 강화해 나갈 계획이다. 본점과 잠실점은 K-콘텐츠 기반 MD와 마케팅을 특화해 외국인 매출을 지속 확보해 나갈 예정이다. 이와 더불어 지속적인 주요 거점 점포 리뉴얼을 통해 핵심 점포 경쟁력을 극대화할 방침이다. 마트 사업부는 1분기 매출액 1조 5256억원, 영업이익 338억원을 기록하며 전년 동기 대비 각각 2.6%, 20.2% 증가했다. 국내 마트 사업은 경쟁 완화 기조에 따른 효율적인 프로모션 집행과 매출 회복세에 따른 판관비율 감소로 영업이익이 전년 동기 대비 30.9% 증가한 88억원을 달성했다. 해외 사업 또한 베트남을 중심으로 전 상품군에서 고른 매출 호조를 보이며 매출액 4850억원, 영업이익 250억원을 기록하며 전년 대비 각각 3.4%와 16.8% 신장했다. 마트 사업부는 신선식품 품질 혁신과 PB 경쟁력 고도화, '통큰데이' 등 정례 행사를 통해 브랜드 경쟁력과 집객력을 동시에 강화하고, 온라인에서는 오카도 스마트 플랫폼(OSP)이 적용된 '제타 스마트센터 부산'을 통해 온라인 그로서리 시장에서 차별화된 쇼핑 환경을 제공할 계획이다. 해외 시장에서는 베트남 신규 출점과 현지 점포 리뉴얼을 지속 추진해 동남아 리테일 시장 내 입지를 확대해 나갈 예정이다. 슈퍼 사업부는 매출이 늘었지만, 영업이익이 감소했다. 1분기 매출은 3058억원으로 전년 동기 대비 0.2% 증가했다. 점포 리밸런싱 및 프로모션 효율화로 순매출이 늘었다. 반면 신규 출점에 따른 일시적 판관비 증가로 영업이익은 전년 동기 대비 30.7% 감소한 22억원으로 집계됐다. e커머스 사업부의 1분기 매출은 전년 동기 대비 3.8% 감소한 272억원으로 나타났다. 영업 활동을 통한 매출은 증가했으나 사업 포트폴리오 조정 영향으로 전년 대비 소폭 줄었다. 수익성 지표인 영업이익은 패션·뷰티 등 핵심 카테고리 수익성 개선과 광고 수익 증가에 따른 매출총이익률 개선, 판관비 효율화 노력에 힘입어 적자 폭을 전년 대비 27억원 개선했다. 홈쇼핑은 건강식품, 뷰티 등 고수익 상품 중심의 포트폴리오 운영과 SNS 기반 콘텐츠 커머스 확대 등 수익성 중심 운영을 통해 영업이익이 전년 대비 118.6% 증가했다. 컬처웍스는 국내 영화관 사업의 회복세에 힙입어 영업이익 79억원을 기록하며 흑자전환에 성공했다. 국내 작품 흥행작의 성과로 영화관 관람객 수가 49.2% 증가해 매출 성장을 견인했고, 베트남 사업 역시 안정적인 수익성을 유지하며 실적 턴어라운드를 뒷받침했다. 하이마트는 국내 가전 시장의 침체와 신규 입주 물량 감소 등 부동산 경기 이슈로 매출액이 전년 대비 6.1% 감소했으며, 매출 감소에 따른 고정비 부담이 이어지며 영업이익이 감소했다. 임재철 롯데쇼핑 재무본부장은 “1분기에는 백화점의 견고한 실적과 자회사들의 수익성 개선을 바탕으로 괄목할 만한 성과를 거둘 수 있었다”며 “앞으로도 국내 사업의 본원적 경쟁력을 강화하고 해외 사업 확장을 통해 지속 가능한 성장 동력을 공고히 할 것”이라고 말했다.