2024년 중견기업 매출 1030.5조원…R&D 투자 36.4조원

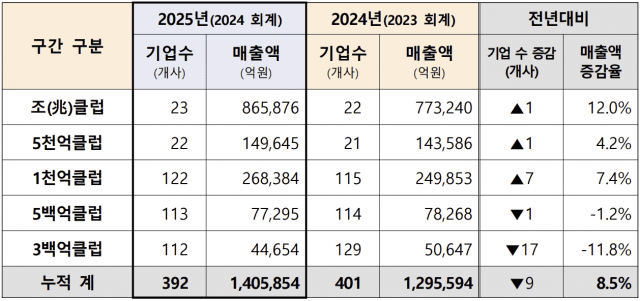

지난해 중견기업 매출액이 전년보다 4.7% 증가한 1천30조5천억원으로 집계됐다. 중견기업 수는 10.3% 많은 6천474개, 종사자 수는 3.1% 늘어난 175만7천명으로 나타났다. 산업통상부는 30일 발표한 '2024년 중견기업 기본통계'에 따르면 2024년 우리나라 중견기업 수는 총 6천474개사로 2023년 보다 606개사 증가했다. 대기업 성장·중소기업 회귀·휴폐업 등의 요인으로 669개 기업이 중견기업에서 제외되고, 중소기업 졸업·신규설립 등 요인으로 1천275개 기업이 중견기업으로 진입했다. 중견기업 수는 2021년 5천480개에서 2022년 5천576개, 2023년 5천868개, 2024년 6천474개로 늘어났다. 중견기업 종사자 수는 총 175만7천명으로 전년보다 3.1% 증가했다. 제조업은 1.3% 증가한 68만7천명, 비제조업은 4.4% 증가한 107만명으로 집계됐다. 중견기업 종사자 수는 2021년 159만4천명에서 2022년 158만7천명으로 줄었다가 2023년 170만4천명, 2024년 175만7천명으로 늘어났다. 중견기업 매출액은 4.7% 증가한 1천30조5천억원으로 집계됐다. 제조업(2.5% 증가)과 비제조업(6.9% 증가) 모두 증가했다. 제조업 분야에서는 전기장비(9.9% 증가), 바이오헬스(7.9% 증가), 식음료(6.2% 증가) 등 업종이, 비제조업 분야에서는 운수(17.6% 증가), 정보통신(15.2% 증가) 등 업종이 높은 증가세를 보였다. 중견기업 매출액은 2021년 852조7천억원, 2022년 961조4천억원, 2023년 984조3천억원, 2024년 1천30조5천억원으로 늘어났다. 중견기업 자산 규모는 전년보다 7.8% 증가한 1천322조6천억원이며 영업이익은 5.9% 증가한 50조3천억원으로 나타났다. 중견기업 투자금액은 36조4천억원으로 전년보다 5.3% 증가했다. 이 가운데 R&D 투자가 35.2% 증가한 13조원, 설비투자는 8.9% 증가한 23조4천억원으로 나타났다. 지난해 중견기업이 추진한 신사업 분야는 친환경이 25.7%로 가장 많았고 첨단바이오(23.9%), 신재생에너지(13.9%), 미래모빌리티(9.6%), 반도체(7.7%), AI 로봇(6.3%), 차세대 정보통신(4.5%) 순으로 조사됐다. ESG 경영을 도입한 기업도 전년보다 5.2%포인트 증가한 39.3%로 나타났다. 산업부는 코로나19 기간이 끝난 2022년부터 중견기업계가 기업 수, 고용, 매출, 자산, 투자 등 모든 지표에서 지속적인 성장세를 보여주고 있으며, 특히 R&D 투자가 전년보다 35.2% 증가한 것은 중견기업계의 기술혁신 노력을 보여주는 지표라고 평가했다.