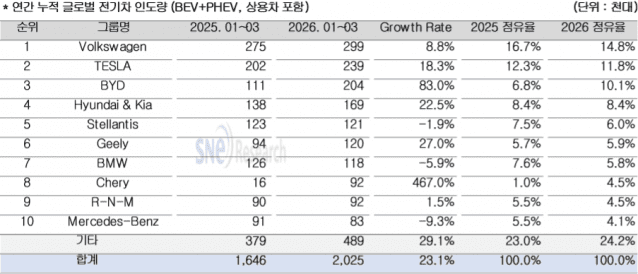

K배터리, 1분기 전기차 점유율 15.6%…2.1%p ↓

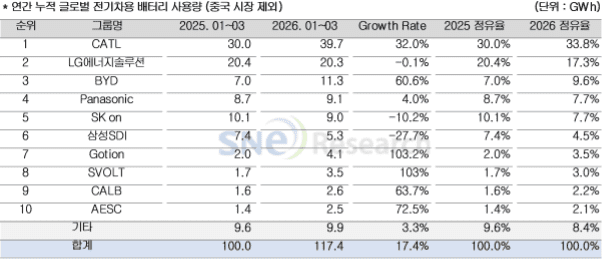

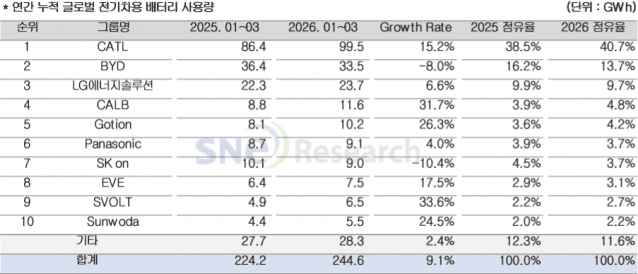

6일 시장조사업체 SNE리서치에 따르면 올해 1월부터 3월까지 세계 각국에 등록된 전기차(EV, PHEV, HEV)에 탑재된 총 배터리 사용량은 약 244.6GWh로 전년 동기 대비 9.1% 성장했다. 이 기간 LG에너지솔루션, SK온, 삼성SDI 등 국내 배터리 3사의 글로벌 전기차용 배터리 사용량 시장 점유율은 전년 동기 대비 2.1%p 하락한 15.6%를 기록했다. LG에너지솔루션은 전년 동기 대비 6.6%(23.7GWh) 성장했고, SK온은 10.4%(9GWh), 삼성SDI는 27.7%(5.3GWh) 감소했다. LG에너지솔루션 배터리는 주로 테슬라, 쉐보레, 기아, 폭스바겐 등의 주요 완성차에 탑재됐다. 테슬라 모델Y와 모델YL 판매 증가에 힘입어 배터리 탑재량이 크게 증가했으며, 기아 역시 EV4 등 신규 모델 출시와 일부 차종의 판매 확대에 따라 LG에너지솔루션 배터리 사용량이 늘었다. 르노와 스코다도 주요 전기차 모델 판매 증가가 반영되며 성장세를 보였다. SK온 배터리는 주로 현대차그룹, 메르세데스-벤츠, 포드, 폭스바겐 등의 주요 완성차에 탑재된 것으로 나타났다. 현대차그룹의 경우 아이오닉 5의 안정적인 판매와 아이오닉 9의 신규 출시 효과가 반영되며 배터리 탑재량이 증가했다. 그러나 기아, 메르세데스-벤츠, 폭스바겐 등 주요 고객사 전반에서 전기차 판매가 둔화되며 전체 탑재량은 감소했다. 특히 포드는 F-150 라이트닝 생산 중단 영향으로 판매량이 급감했고, 이는 SK온 배터리 사용량 감소의 주요 요인으로 작용했다. 여기에 미국 전기차 수요 둔화까지 맞물리며 감소 폭이 더욱 확대된 것으로 분석된다. 폭스바겐 역시 ID.4 판매 급감이 배터리 탑재량 축소로 이어졌다. 삼성SDI는 BMW, 아우디, 리비안 순으로 공급 비중이 높았다. 주요 고객사 전반에서 전기차 판매가 둔화되며 삼성SDI의 배터리 탑재량은 감소했다. 특히 리비안과 지프 등 북미 시장 의존도가 높은 고객사의 경우, 미국 전기차 판매 감소 영향이 직접적으로 반영되며 탑재량 감소 폭이 확대된 것으로 분석된다. BMW는 i4, i5, i7, iX 등 주요 전동화 모델의 판매가 전반적으로 부진했고, 아우디 역시 Q6 이트론 출시에도 기대만큼 판매 확대 효과를 거두지 못했다. 일본 파나소닉은 배터리 사용량 9.1GWh를 기록, 전년 동기 대비 4% 증가했다. 주요 고객사인 테슬라는 모델Y 판매 증가가 두드러진 반면, 모델3는 감소하며 차종 간 수요 구조 변화가 나타났다. 특히 모델S와 모델X의 생산 중단이 결정되면서 고가 라인업 축소에 따른 배터리 수요 감소 가능성도 커지고 있다. CATL은 전년 동기 대비 15.2% 증가한 99.5GWh를 기록하며 글로벌 1위를 유지했다. 세레스, 리오토, 니오, 지커 등 중국 주요 완성차 업체를 중심으로 배터리 탑재량이 크게 증가하며 성장세를 견인했다. BYD는 전년 동기 대비 8% 감소한 33.5GWh를 기록했으나, 글로벌 2위 자리는 유지했다. 자사 브랜드의 중국 내수 판매 감소가 반영되며 배터리 사용량이 줄어든 것으로 분석됐다. 반면 샤오미와 팡청바오 등 일부 고객 및 신규 브랜드에서는 판매 확대가 이루어지며 배터리 탑재량이 증가했다.