전국 20개군 우체국서 시중 4대은행 대출 가능해진다

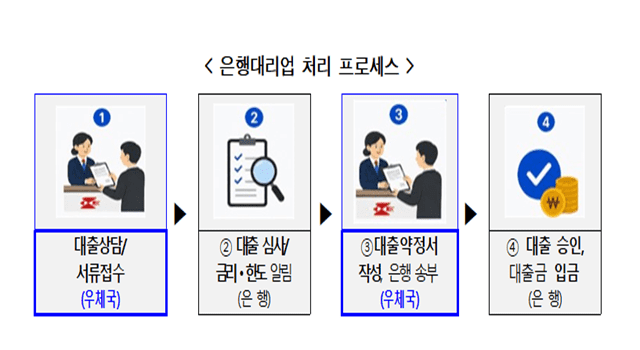

오는 20일부터 전국 20개군 우체국 창구에서 은행 대출 신청이 가능해진다. 우정사업본부는 국민·신한·우리·하나은행 등 4대 시중은행과 우체국 은행 대리업 업무협약을 체결했다고 13일 밝혔다. 우정사업본부와 4대 시중은행, 금융결제원은 시중은행이 없는 군 단위 지역 중 20개 총괄우체국에서 대출 시범 운영을 합의했다. 강원도 평창, 화천, 횡성, 경상북도 봉화, 청도, 성주, 경상남도 고성, 창녕, 하동, 충청도 청양, 태안, 단양, 괴산, 전라북도 임실, 순창, 고창, 전라남도 구례, 담양, 영광, 함평 등이 그 대상이다. 오는 20일부터 은행별 2개 상품씩 총 8개 신용대출 상품을 위탁 판매한다. 상품 8종에 대해 해당 지역 총괄우체국에서 한 번에 대출 상담을 받고, 이 중 대출금리, 대출한도 등 조건이 좋은 1개 상품을 비교한 후 가장 유리한 조건으로 대출을 받을 수 있다. 해당 지역 가입자 금융 접근성이 크게 향상될 전망이다. 우체국은 대출상담, 서류작성, 접수 등 대민창구 역할을 수행하고, 대출심사, 승인, 사후관리는 은행에서 처리한다. 다만 시행 초기 대출약정 서류를 해당 은행으로 우편 발송함에 따라 대출약정 신청 후 실행까지 이틀 이상 소요될 수 있다. 우정사업본부는 시범 운영을 기념해 우체국별 대출심사 신청 가입자 50명에게 1만원 상당 기념품을 증정하며, 우체국별 첫 대출 약정을 한 가입자에겐 10만원 상당 감사 선물을 제공할 예정이다. 박인환 우정사업본부장은 “고령층, 농어촌 등 취약 계층에 차별 없는 금융 접근성을 제공하는 우체국의 역할을 강화해 나가겠다”고 말했다.