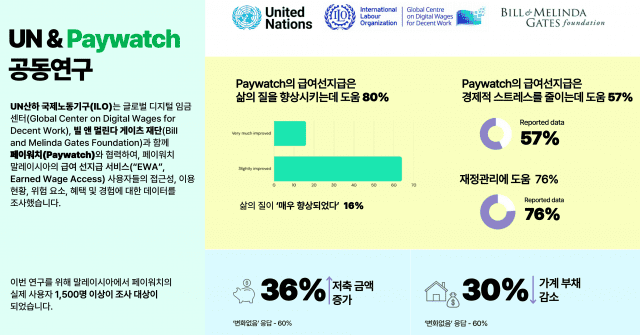

페이워치, ILO와 빌 게이츠 재단과 급여 선지급 서비스 연구 결과 발표

글로벌 급여 선지급 서비스 핀테크 '페이워치'가 급여 선지급 서비스가 이용자의 삶을 개선한다는 연구 결과를 발표했다. 3일 페이워치는 유엔(UN) 산하 국제노동기구(ILO)와 빌 앤 멀린다 게이츠 재단과 함께 급여 선지급 서비스가 근로자의 재정 안정성에 끼치는 영향을 조사 연구한 결과, 응답자의 80%가 급여 선지급 서비스가 삶의 질 개선에 긍정적인 영향을 줬다고 응답했다고 밝혔다. 급여 선지급 서비스는 급여의 일정 부분을 급여일 전에 받는 서비스다. 연구는 말레이시아에서 페이워치 서비스를 경험해 본 이용자 1천500여명을 대상으로 금융 접근성, 이용 현황, 위험 요소 및 혜택에 대한 설문 조사 및 재정적 안정성과 직장 만족도에 미치는 영향 분석으로 이뤄졌다. 경제적 스트레스를 줄이는 데 도움을 준다고 답변한 응답자와 재정 관리에 도움이 된다고 답변한 응답자도 각각 57%, 76%에 달했다. 30%의 사용자가 가계 부채가 감소했다고 응답했고, 저축 금액이 증가했다고 응답한 사용자도 36%나 됐다. 60%의 사용자는 급한 자금이 필요할 때 사금융 대신 급여 선지급 서비스를 이용한다고 응답하기도 했다. 페이워치 글로벌 김휘준 대표는 "이번 연구는 급여 선지급 서비스가 근로자들의 재정적 스트레스 완화, 부채 감소, 저축 증가뿐만 아니라, 기업과 근로자 간의 관계에도 긍정적인 영향을 미친다는 점이 나왔다"며 "앞으로도 페이워치는 금융 포용성을 확대하고, 기업과 근로자 모두에게 도움이 되는 안전하고 합리적인 금융 서비스를 이용할 수 있도록 노력하겠다”고 밝혔다. 2019년 대한민국에서 설립된 페이워치는 아시아 지역을 중심으로 기업형 급여 선지급 서비스를 제공하는 핀테크 기업으로서, 금융 접근성이 제한된 근로자들이 더 나은 재정적 안정성을 확보할 수 있도록 지원하고 있다. 현재 대한민국을 포함해, 말레이시아, 인도네시아, 필리핀, 홍콩에 법인을 두고 글로벌 급여 선지급 사업을 전개하고 있다. 현재까지 페이워치 선지급 서비스 누적 거래액은 약 2천억원이며, 누적 가입자 수는 약 20만명이다. 페이워치는 최근 미국 벤처캐피털 서드프라임과 밴더빌트, 일리노이 대학 재단 등으로 부터 200억원 규모의 시리즈A 투자 유치를 완료했다.