한화투자증권, 글로벌 넘버원 실물연계자산 허브 꿈꾼다…핵심은 '파트너십'

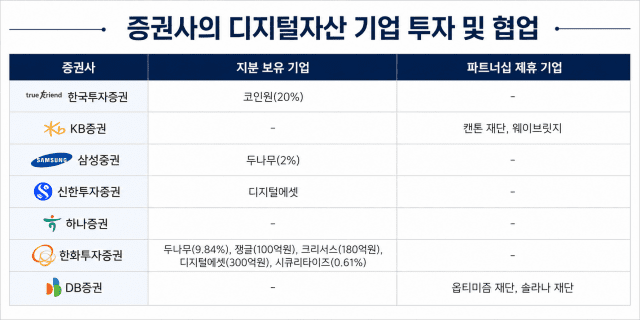

스테이블코인에 대한 금융사 실험이 이어지고 있습니다. 국내 아직 규제가 없는 상황에도 금융사는 기술검증(PoC)에 돌입하며, 스테이블코인이 몰고 올 새로운 시대를 준비 중입니다. 다가올 디지털 금융 미래를 준비 중인 금융사를 소개합니다. [편집자주] 최근 증권사들의 디지털자산 기업 투자가 이어지는 가운데 한화투자증권이 가장 적극적인 행보를 보이고 있다. 가상자산 거래소, 블록체인 인프라 기업과 파트너십을 강화해 시장 개방과 함께 서비스를 내놓고 시장 선점에 나선다는 구상이다. 이병철 한화투자증권 DA플랫폼팀장은 지난 28일 서울 여의도 63스퀘어에서 진행한 인터뷰에서 디지털자산 사업 차별화 전략에 대해 “실물연계자산(RWA) 선두업체 등 다양한 디지털자산 기업과 협업이 결국 다른 곳보다 빠르게 서비스를 안착해 제공할 수 있을 것”이라고 밝혔다. 한화투자증권은 지난해 10월 토큰증권 플랫폼 태스크포스팀(TFT)을 출범한 뒤 지난 4월 디지털에셋(DA)팀으로 전환했다. DA팀은 토큰증권과 글로벌 디지털자산 플랫폼 준비를 전담하며 파트너십 제휴, 사업 기획, 상품·플랫폼 전략 등을 맡고 있다. “증권사 역할, 직접 개발보다 서비스 기반 환경 조성” '글로벌 넘버원 실물연계자산(RWA) 허브'라는 비전을 내세운 한화투자증권은 다양한 디지털자산 상품을 아우르기 위해 전담 사업자와의 협력이 필수적이라고 판단했다. 지난 5월 두나무 지분을 5.94%에서 9.84%로 확대한 데 이어 디지털자산 데이터 플랫폼 쟁글(100억원), 웹3 인프라 기업 크리서스(180억원), 금융 특화 블록체인 인프라 기업 디지털에셋(300억원), 토큰화 인프라 기업 시큐리타이즈(지분 0.61%) 등에 투자를 단행하며 블록체인 생태계를 꾸준히 확대하고 있다. 이 팀장은 “(전문 기업 대비) 증권사가 기술개발 역량이 있는 것이 아니어서 서비스를 위한 기반 환경을 만드는 체계가 중요하다”며 “좋은 상품을 가진 곳과 파트너십 전략을 가져갈 것”이라고 설명했다. 지난 10일 완성한 토큰증권 플랫폼도 글로벌 메인넷 기술을 활용해 프라이빗 기반 블록체인을 구축했다. 향후 다양한 사업자와의 제휴를 통해 여러 메인넷을 연계하는 멀티체인 전략을 추진할 방침이다. 이 팀장은 “우리가 직접 모든 기술을 개발하기보다 검증된 기술기업과 협력해 안전한 투자 환경을 만드는 것”이라며 여러 전문 업체 기술을 하나의 플랫폼에 모아 서비스를 제공하겠다고 강조했다. 시작은 토큰증권, 궁극적 목표는 RWA 파트너사 중에서도 가장 관심을 모으고 있는 업비트 운영사 두나무와는 중장기 파트너십을 구상 중이다. 이 팀장은 “단순 서비스 임베디드가 아닌 조금 더 큰 그림을 논의하고 있는 상황”이라며 “시장 환경, 사업 방향을 고려해 가능성을 열어두며 얘기하고 있다”고 말을 아꼈다. 두나무를 비롯한 파트너사와의 사업 방향은 글로벌 시장에서 힌트를 찾을 수 있다. 바이낸스, 바이비트, 크라켄으로 대표되는 글로벌 가상자산 거래소 동향 등 시장 흐름을 고려해 새로운 사업을 추진할 예정이다. 한화투자증권은 고레버리지 설정보다 전통자산 토큰화에 무게를 두고 있다. 국내에서도 제도 허용이 된다면 법 테두리 범위 안에서 주식·채권 등 정형증권과 함께 RWA 중 금융투자상품에 해당되는 상품으로 취급 범위를 확대할 것으로 보인다. 시작은 토큰증권 서비스다. 한화투자증권은 조각투자 장외거래소 컨소시엄 두 곳에 참여, 금융당국 가이드라인에 맞춰 서비스를 선보일 계획이다. 글로벌 디지털자산 플랫폼도 연내 구축 완료를 목표로 하고 있다. 전통 금융자산의 토큰화가 필요한 이유 이 팀장은 전통 금융자산의 토큰화가 금융 시스템 효율성을 높일 수 있다고 강조했다. 그는 “현재까지도 전통금융에서 거래를 하기 위해선 제3자가 존재하지만 블록체인은 3자가 필요없다”며 “지갑주소만 알면 송금할 수 있고, 스마트컨트랙트 기반의 거래가 가능하다”고 말했다. 이어 “블록체인은 이중지불 방지가 되어 있고 누군가의 개입이 없어도 시스템이 작동이 되기 때문에 (금융사 입장에서) 대사를 할 필요가 없다”고 덧붙였다. 투자자 입장에서도 다양한 상품에 접근할 수 있다는 장점이 있다. 대표적인 사례로 블랙록의 비들(BUIDL)이 꼽힌다. 비들은 미국 국채와 현금성 자산에 투자하는 기관용 머니마켓펀드(MMF)를 토큰화한 상품이다. 미국 사모시장 운용사 해밀턴레인은 사모주식펀드, 사모대출펀드 토큰화 상품을 선보인 바 있다. 이 팀장은 “글로벌에서 기존에 장벽이 높았던 사모상품을 리테일로 내려주는 구조를 만들고 있다”며 “이밖에도 지급대지급(DvP, 자산간 동시 교환) 구조나 디파이 기법을 통해 유동성을 극대화할 수 있는 이점이 있다”고 설명했다.