손태승 전 회장 사금고된 우리은행…임종룡 "부당 지시 거부할 수 있어야"

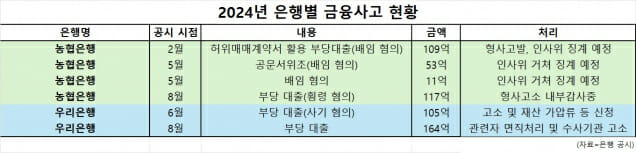

손태승 전 우리금융회장의 처남댁과 처조카 등 친인척이 운영하거나, 원리금을 대납하는 자금 거래가 있었던 20개 업체에 616억원 규모(42건)의 부정 대출 사실이 드러난 가운데 임종룡 우리금융 회장과 조병규 우리은행장이 기업문화 쇄신을 거듭 강조했다. 12일 우리금융은 임종룡 회장 주재로 긴급회의를 열었으며 우리은행 및 지주사 전 임원이 참석했다고 밝혔다. 임종룡 회장은 이번 문제의 핵심 원인으로 기업 문화를 거론했다. 그는 "불합리한 기업 문화, 업무 처리 관행, 상·하 간의 불합리한 관계, 내부 통제 작동 여부를 되짚어보고 객관적으로 바꿔나가야 한다"면서도 "시스템의 보완, 제도의 개선보다 더욱 중요한 것은 올바른 기업문화의 조성"이라고 말했다. 그는 "부당한 상사의 지시에 대해서는 단호히 거부할 수 있는 분위기를 조성하고, 이와 같이 원칙에 따라 처리한 직원은 조직이 철저히 보호해야 한다"고 강조했다. 그러나 일각에서는 기업 문화도 중요하지만 우리은행 자체 내 내부 통제 시스템에 헛점이 있는 것 아니냐고 의구심을 제기한다. 면직 처분된 임 모 본부장이 잘못된 여신 취급을 주도적으로 했다고는 하지만, 여신 심사부터 채권 보전까지 전방위적으로 대출 실행이 미흡했기 때문이다. 우리은행에선 주기적으로 횡령 문제도 터진 바 있다. 2년 전 700억여원 대 횡령에 이어 또 지난 6월에도 100억여원 횡령 사고가 불거졌다. 조병규 우리은행장은 "규정과 원칙을 준수하지 않는 임직원에 대해서는 무관용 원칙에 기반한 원 스트라이크 아웃(One Strike Out) 제도를 통해 정도 경영을 확고하게 다져 나가도록 하겠다"고 말했다. 그렇지만 손태승 전 회장의 부정 대출이 취급된 기간은 퇴임한 이후부터 우리은행 자체 내부 검사가 이뤄진 지난 3월까지 이 사실은 발각되지 않았다. 임종룡 회장 말마따나 '전적으로 우리금융과 우리은행을 이끌고 있는 저를 포함한 여기 경영진의 피할 수 없는 책임'인 셈이다. 이런 상황에도 조병규 은행장은 중장기 목표와 경영을 변함없이 지켜달라고 당부했다. 한편, 손태승 전 회장과 관련한 부정 대출 잔액은 지난 9일 기준으로 303억원이며 손실예상액은 82억~158억원으로 우리은행은 추정하고 있다.