中, 12인치 'SiC 웨이퍼' 최초 공개…기술력·시장 급성장

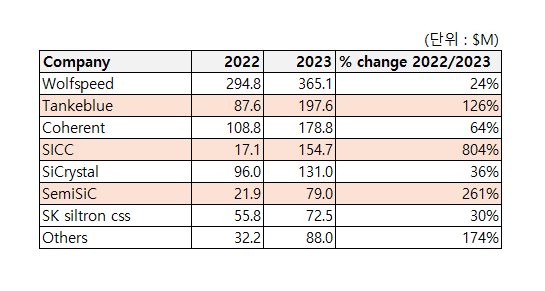

중국이 메모리, 파운드리에 이어 차세대 전력반도체 핵심 소재인 SiC(실리콘카바이드) 웨이퍼 산업에서도 두각을 나타내고 있다. 지난해 급격한 매출 성장세를 기록한 것은 물론, 최근 기술력 면에서도 의미있는 성과를 거뒀다. SiC 웨이퍼는 SK실트론 등 국내 기업들도 사업 확대를 노리는 분야로, 중국의 공세에 미리 대응해야 한다는 목소리가 제기된다. 22일 업계에 따르면 중국 SiC 웨이퍼 전문기업 SICC는 최근 유럽에서 열린 '세미콘 유럽 2024'에서 업계 최초로 300mm(12인치) SiC 웨이퍼를 발표했다. SiC는 기존 실리콘(Si)을 대체할 차세대 전력반도체 소재다. 실리콘 대비 고온·고압에 대한 내구성이 높고, 전력 효율성이 뛰어나다. 덕분에 전기자동차 산업을 중심으로 수요가 꾸준히 증가하고 있다. 다만 SiC 웨이퍼는 기술적 난이도가 매우 높은 분야로 평가 받는다. 현재 실리콘 웨이퍼가 대부분 8·12인치용으로 제작되는 반면, SiC 웨이퍼는 6인치가 주류를 이루고 있다. 8인치는 울프스피드, 인피니언 등 해외 소수 기업만이 초도 생산을 시작한 상태다. 이러한 상황에서 중국 SICC의 12인치 SiC 웨이퍼의 개발 소식은 업계의 주목을 받고 있다. 반도체 업계 관계자는 "현재 SiC 반도체 시장이 8인치로 전환되는 과정에 있기 때문에, 당장 12인치 웨이퍼가 시장성을 가진 것은 아니다"면서도 "그러나 중국 웨이퍼 제조업체가 기술 리더십을 선점했다는 측면에서는 무시할 수 없는 행보"라고 설명했다. 실제로 중국은 SiC 웨이퍼 시장에서 상당한 입지를 굳히고 있다. 시장조사업체 욜디벨롭먼트에 따르면, 지난해 기준 전 세계 SiC 웨이퍼 제조기업의 매출 순위에서 중국 기업은 2위(Tankeblue), 4위(SICC), 6위(semiSiC)에 올랐다. 이들 기업은 2022년만 해도 매출 순위가 그리 높지 않았으나, 1년만에 급격한 매출 성장세를 기록했다. 특히 SICC의 경우 매출이 804%나 증가하면서, 기술력과 시장성 측면에서 모두 유의미한 성과를 얻었다. 중국이 이처럼 SiC 산업에서 두각을 드러낼 수 있었던 주요 배경 중 하나는 정부의 적극적인 지원 정책이다. 중국은 SiC와 GaN(질화갈륨) 등 차세대 전력반도체 소자를 '3세대 반도체'로 규정하고, 관련 산업에 투자하는 기업에 보조금을 지급해 왔다. 2017년 시행된 13차 5개년 규획, 2021년 14차 5개년 규획 등에 이 같은 내용이 모두 포함돼 있다. 또 다른 관계자는 "중국 SiC 웨이퍼 기업들은 탄탄한 내수 전기자동차 시장을 등에 업고 성장할 수 있어, 산업적으로 유리한 위치를 점하고 있다"며 "공급량을 확대하면 SiC 웨이퍼 수익성이 하락하는 등 부수적인 여파까지 미칠 수 있다"고 강조했다. 한편 국내에서는 SK실트론이 미국 듀폰의 SiC 사업부를 인수해 관련 사업을 진행하고 있다. 쎄닉, 아르케 등 스타트업들도 SiC 웨이퍼 양산을 위한 준비에 매진하고 있다.