폴더블 OLED, 3분기째 성장 둔화…내년 폴더블 아이폰이 전환점

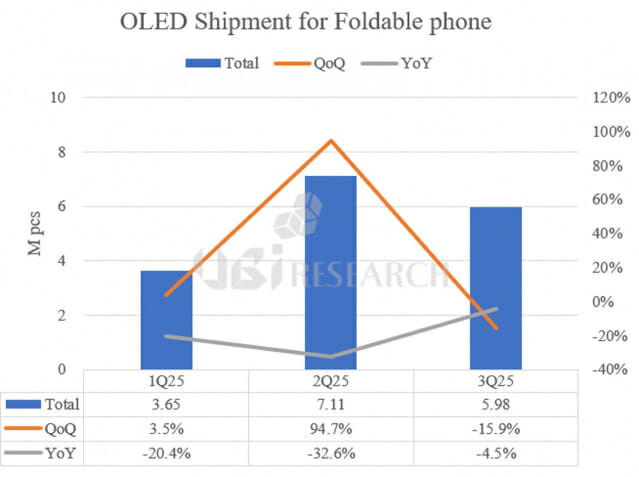

글로벌 폴더블폰용 OLED 출하량이 3분기 연속 전년 대비 부진한 흐름을 이어간 것으로 나타났다. 11일 시장조사업체 유비리서치에 따르면 2025년 1~3분기 폴더블폰용 OLED 누적 출하량은 1천670만대로, 전년 동기(2천100만 대) 대비 약 20% 감소했다. 연간 기준으로도 올해 2천130만대에 그쳐, 전년 대비 14.4% 감소할 전망이다. 폴더블폰은 출시 5년 차에 접어들며 시장이 성숙기에 들어섰지만, 소비자층 확대에는 한계가 드러나고 있다. 삼성전자와 화웨이 등 선도 브랜드의 신제품이 잇달아 출시되고 있음에도, 교체 수요 외의 신규 수요 유입은 둔화된 상태다. 가장 큰 제약 요인은 가격이다. 하이엔드 바(Bar) 타입 스마트폰이 130만~170만원대에 머무는 반면, 갤럭시 Z 폴드 시리즈는 200만원 이상, 화웨이의 트라이폴드 모델은 300만원을 상회한다. 내년 출시가 유력한 폴더블 아이폰 또한 250만원 이상의 고가로 예상되며, 소비자 접근성이 낮아질 가능성이 크다. 이로 인해 프리미엄 시장 내에서도 "기술 혁신 대비 체감 효용이 부족하다"는 인식이 확산되면서 구매 주저 현상이 심화되고 있다. 올해까지는 폴더블 OLED 시장이 정체되겠지만, 2026년부터는 폼팩터, 패널 소재 등 구조적 변화가 일어날 것으로 보인다. 삼성디스플레이는 애플 폴더블 아이폰용 OLED 패널을 단독 공급할 예정으로 알려져 있으며, 본격 양산이 시작되면 삼성의 폴더블 OLED 출하량은 급증할 전망이다. 반면 중국 패널사들은 내수 브랜드를 중심으로 대응 중이다. BOE, CSOT, 비전옥스 등은 차세대 힌지 구조, UTG(초박막유리) 내구성 개선, 저가형 폴더블 라인업 확충을 통해 시장 점유율을 높이려는 전략을 취하고 있다. 특히 화웨이·오포·비보 등은 '수직 계열화'와 '내수 시장 집중 전략'을 병행하며 가격 경쟁력 확보에 주력하고 있다. 한창욱 유비리서치 부사장은 “폴더블폰 출하량이 한국과 중국 모두 정체되어 있지만, 애플이 시장에 진입하는 내년 2026년은 변곡점이 될 것”이라며 “삼성디스플레이는 기술적 우위를 유지하며 애플에 폴더블 OLED를 단독 공급할 예정으로, 시장 내 영향력은 더욱 강화될 것”이라고 전망했다. 한 부사장은 이어 “중국 업체들도 강력한 내수 기반을 통해 점유율을 확대하고 있지만, 패널 성능과 신뢰성 측면에서는 여전히 삼성과의 기술 격차를 완전히 좁히지 못하고 있다”고 덧붙였다. 업계는 폴더블폰의 성장이 올해까지 정체를 보이겠지만, 애플 진입 이후 2026년부터 다시 두 자릿수 성장률을 회복할 것으로 기대하고 있다.